適格請求書(インボイス)発行事業者の登録をした事業者が、登録前において免税事業者であり、登録申請に関する経過措置の適用を受けて登録をした場合(消費税課税事業者選択届出書を提出せずに登録した場合)において、その後に登録をやめようとする場合には下記の注意事項があります。

登録の取消しについて

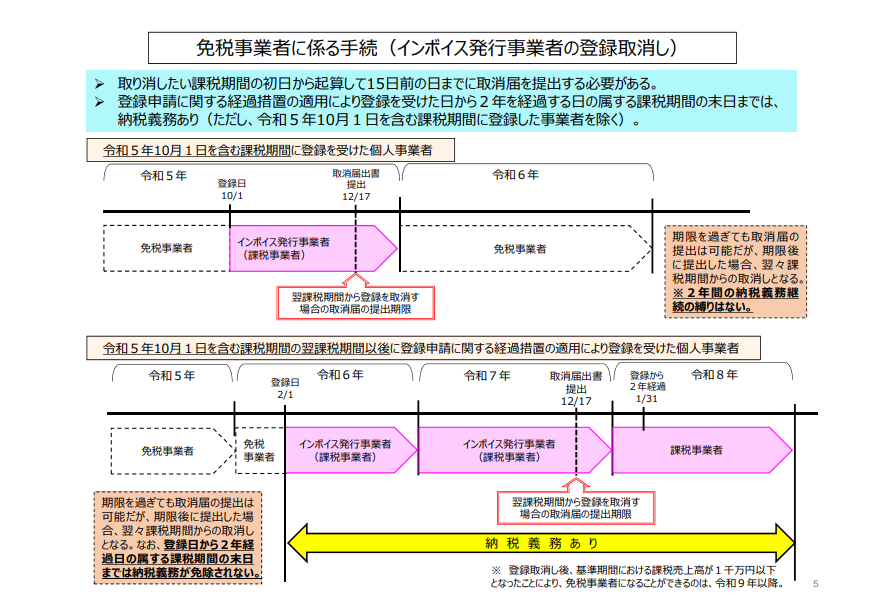

①令和5年10月1日を含む課税期間中に登録を受けている場合

登録をやめようとする課税期間の初日のから起算して15日前の日までに「適格請求書発行事業者の登録の取消しを求める旨の届出書」を納税地の所轄税務署長に提出します。なお、その提出期限後に提出した場合は翌々課税期間からの登録取消しとなります。

以下個人事業者を例に挙げます。

(例)

・令和5年10月1日に登録を受け、令和6年1月1日から登録をやめようとする場合

提出期限は令和5年12月17日となります。

令和6年1月1日からインボイス発行事業者でなくなり免税事業者となります。

・上記のケースにおいて提出した日が令和5年12月18日となった場合

令和7年1月1日からインボイス発行事業者でなくなり免税事業者となります。

②令和5年10月1日を含む課税期間の翌課税期間以後に登録を受けている場合

提出期限等は①と同一です。

ただし、登録日から2年を経過する日の属する課税期間の末日までは課税事業者となり納税義務は免除されません。

これは登録日の前日において課税事業者選択届出書の提出があったものとして扱われるからであると思われます。

また調整対象固定資産の取得によるいわゆる3年縛りの適用はありません。

なお令和5年10月1日を含む課税期間中に登録を受けた場合はこの規定の適用はありません。

また登録日とは実際に登録が完了した日ではなく、登録申請書に記載した登録希望日をいいます。

(例)

・令和6年2月1日に登録を受け、令和7年12月17日に取消届を提出した場合

A.令和8年1月1日からインボイス発行事業者でなくなります。

B.令和6年2月1日から令和8年12月31日まで課税事業者となります。

なお、令和8年は強制的に課税事業者となるため、基準期間(令和6年)における課税売上高は考慮しません。

(参考)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0023007-071.pdf

課税事業者選択届出との違いが多く、また登録と取消しの届出だけでもかなりややこしいので十分に注意が必要であると思われます。

(小林)