学校の講義でリース資産の取り扱いについて学んだので今回はリース取引について記載します。

会計では2026年4月1日開始する連結会計年度及び事業年度の期首から会計基準が大きく変わり、今まではファイナンスリース取引についてはオンバランス、オペレーティングリース取引につてはオフバランスが認められていましたが、今後はリース取引については金融取引ととらえてオペレーティングリース取引についてもオンバランスで資産負債に計上することが提案されているようですが、今回はファイナンスリース取引の内、所有権移転リース取引と所有権移転外リース取引が法人税法ではどのように規定されているかを学びましたので、こちらについて、記載します。

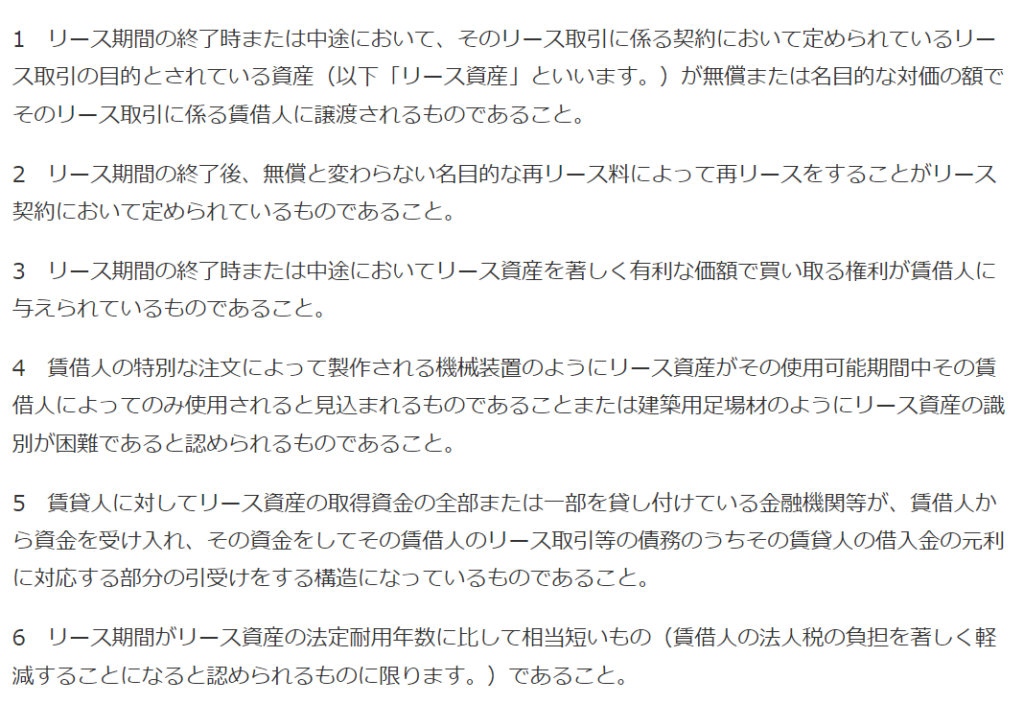

法人税では、所有権移転外リース取引とは、次のいずれにも該当しないものとされております。

これに1つでも該当した場合には所有権移転リース取引として、自己の購入資産と同様に取り扱うというようになっています。

またリース取引については、賃貸人(売上_貸す側)と賃借人(費用_借りる側)で処理や取り扱いが異なるとの事。賃貸人については、売買があったものとされる場合と、セールアンドリースバックのように金銭の貸付があった場合に該当する場合があり、後者の金銭の貸付の場合には資産の譲渡はなかったものとする為、

譲渡益などは認識せず、会計処理で譲渡損益を認識した場合には別表4で否認をしなければならないとの事を学びました。

また措置法との関係においても、所有権移転外については特別償却は適用できないが、特別控除は適用できる。また中小少額特例資産の30万円全額損金算入については所有権移転外リース取引であっても

中小優遇の観点から認めらている質疑応答があります。

リース取引は実務でも多く出てくるので、時間があったらもっと掘り下げて勉強したいと思いました。(TI)