給与や事業・不動産所得等については超過累進課税による税率(5%~45%)が課されますが、株式譲渡所得や上場株式等の利子配当、土地建物の譲渡所得等については所得の多寡によらず、一定の税率が課される分離課税とされています。

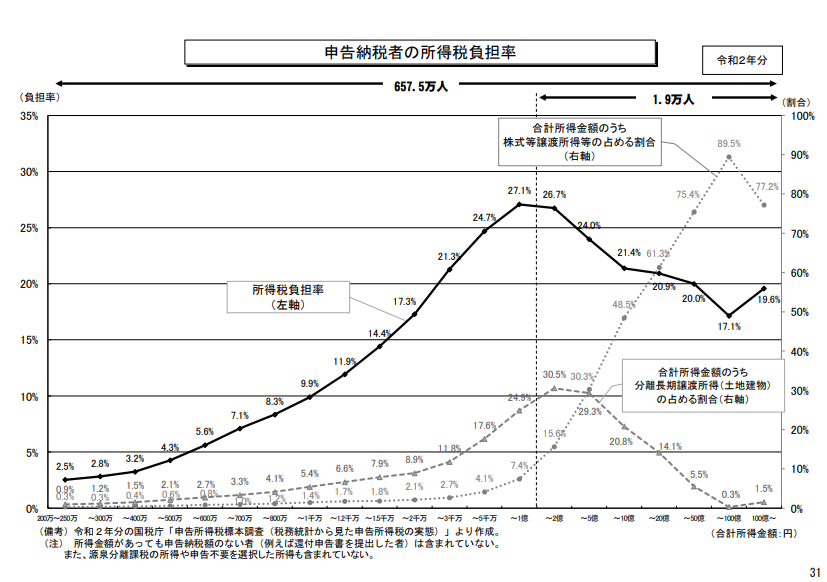

下記の2022年10月4日政府税調第17回会議資料P.31の表によれば、所得税の負担率は、所得金額が5000万円~1億円の層が最も高く27.1%ですが、1億円~100億円まで所得が多くなるほど低下し、50億~100億の層では17.1%となっています。

また、合計所得金額のうち株式等譲渡所得等の占める割合は合計所得金額が~100億円になるまで増加し、所得50億円~100億円の層では89.5%です。

このように、所得が高くなるほど株式等譲渡所得等の資産性所得の占める割合が高く所得税の負担率が低くなっている状況を踏まえ、税負担の公平性を確保する観点から、令和5年度税制改正において、超富裕層への新たな所得税の仕組みとして「ミニマムタックス」が導入され、令和7年分の所得税から適用されます。

(ミニマムタックスの計算式)

次の②の税額が①を上回る場合に、差額金額に相当する所得税が課されます。

① 基準所得税額(※2)

② (基準所得金額(※1)‐3.3億円)×22.5%

※1 申告不要制度(確定申告を要しない配当所得等の特例、上場株式等の譲渡による所得の特例) を適用しないで計算した合計所得金額

なお、次の所得は含まれないこととされています。

・NISAやエンジェル税制の非課税所得

・国内の預貯金等から生じる利子等や、一定の割引債より生じる償還差益

※2 基準所得金額に係る所得税の額であり、分配時調整額国税相当額控除、外国税額控除を適用しない場合の所得税

税制改正当初は合計所得金額が30億円以上の方が対象といわれていましたが、所得の構成内容により対象者は変動し、株式の譲渡所得のみの場合、10億円以上でミニマムタックスの対象となることが想定されます。

IPOやM&Aなどにより株式の譲渡益などが臨時的に多額に生じる場合には思わぬ税額が課される可能性がありますので留意が必要です。

(T. I.)