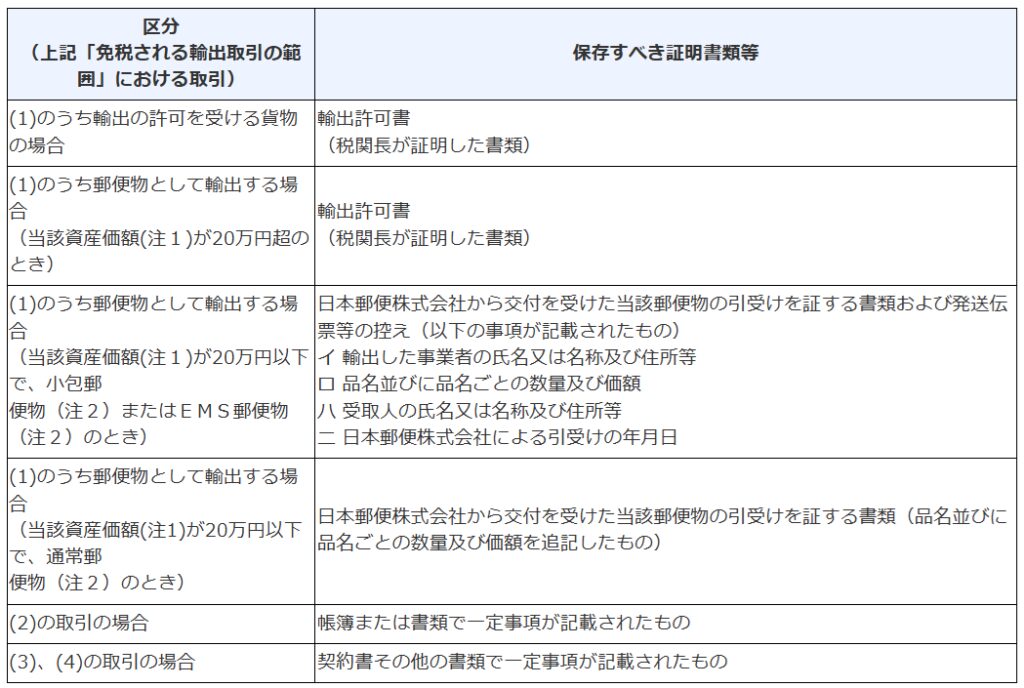

消費税の輸出免税取引を行っている事業者は、その免税の適用を受けるために下記のそれぞれの区分に応じ、納税地または事務所等の所在地に7年間一定の書類または帳簿の保存が必要となります。(国税庁より)

(1)国内からの輸出として行われる資産の譲渡または貸付け

(2)国内と国外との間の通信または郵便もしくは信書便

(3)非居住者に対する鉱業権、工業所有権、著作権、営業権等の無体財産権の譲渡または貸付け

(4)非居住者に対する役務の提供

(4)の取引のうち、国内において直接便益を享受するもの以外のものが輸出免税取引に該当します。

例1.国内事業者が、非居住者である外国人観光客を日本国内のホテルに宿泊させて対価を得た場合は

輸出免税取引には該当しません。

例2.国内事業者が、国内にある本店でインターネットを通じ国外事業者にコンサルティング業務を行い対

価を得た場合は輸出免税取引に該当します。(一定の場合国外事業者の国内支店等との取引を除く)

また上記表(4)の取引場合の「一定事項」とは、

イ 当該資産の譲渡等を行った事業者の氏名又は名称及び当該事業者のその取引に係る住所等

ロ 当該資産の譲渡等を行った年月日

ハ 当該資産の譲渡等に係る資産又は役務の内容

ニ 当該資産の譲渡等の対価の額

ホ 当該資産の譲渡等の相手方の氏名又は名称及び当該相手方のその取引に係る住所等

をいいます。(消規5-1-4)

非居住者との契約書があればベストですが、それが無い場合はイ~ホを記載した帳簿および国外事業者の国内支店等の有無の確認が必要となりますので留意してください。

(小林)