本店の移転をした場合、税務署や都道府県の事務所、市区町村へ速やかに異動届を提出する必要があります。異動届の提出先は、基本的に移転前の住所の管轄になります。

本店の移転が決算の前後だった場合、税務申告書の提出先はどうなるのでしょうか?

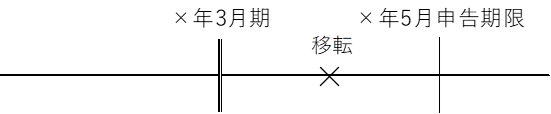

① 決算後に移転した場合

申告先

・法人税(税務署):移転後の税務署

・地方税(都道府県、市町村):移転前の都道府県税事務所等

② 決算前に移転した場合

申告先

法人税(税務署):移転後の税務署

地方税(都道府県、市町村):移転前・移転後の都道府県税事務所等

法人税の場合は、申告時の納税地等の所轄税務署へ提出します。(法人税法16条)

地方税の場合は、事業年度において有する事務所等の都道府県等に提出します。(地方税法53条等)

移転の時期により、税務署と各自治体の提出先が異なる場合もあります。

移転があった場合には、異動届の提出だけでなく、申告先にも留意が必要です。

(ari)