米国遺族年金受給権は「契約に基づかない定期金に関する権利(相続税法第3条第1項6号)」として

「みなし相続財産」に該当します。

今回はこの米国遺族年金受給権について、どのように相続税評価をしていくのかを説明いたします。

米国遺族年金受給権は、被相続人の相続開始から相続人が死亡するまで、定期的に一定の金額を給付する終身定期金として取り扱われます。

終身定期金の評価方法は、以下に記載する3つの金額のうちいずれか多い金額です(相続税法第24条第1項3号)。

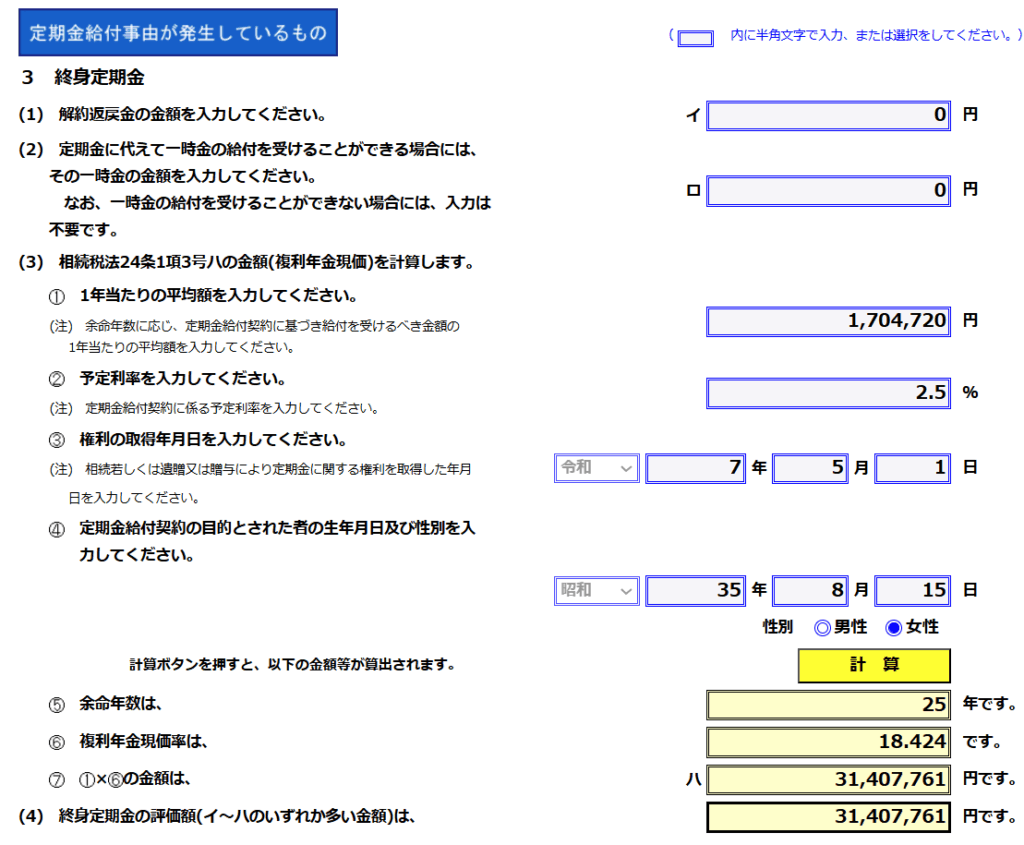

(1)その契約を解約するとしたならば支払われるべき解約返戻金の金額

(2)定期金に代えて一時金の給付を受けるとしたならば給付されるべき一時金の金額

(3)定期金受給権者の余命年数に応じ、定期金給付契約に基づき給付を受けるべき金額の1年あたりの

平均額に予定利率による複利年金現価率を乗じて得た金額

米国遺族年金の場合、解約返戻金や一時金はありませんので実際は「(3)複利年金現価」で計算していくことになります。

〈複利年金現価の計算方法〉

評価額=1年あたりの平均額×複利年金現価率

終身定期金の計算あたっては、国税庁の計算ツールを使用することが有効です。

https://www.nta.go.jp/taxes/tetsuzuki/nofu-shomei/teikikin/shusinteiki.html

実際に以下の条件で計算ツールに入力し評価額を計算してみました。

〈前提条件〉

・相続開始日:令和7年5月1日

・受給者の生年月日:昭和35年8月15日(女性)

・毎月の受給額:1,000ドル

・相続開始時の為替レート(TTB):1$=142.06円

・米国社会保障局が公表している予定利率(Effective率):2.5%

https://www.ssa.gov/oact/progdata/annualinterestrates.html

※1年あたりの平均額は、月額(米ドル)×12か月で計算し、相続開始時のTTBで円換算します。

計算の結果、終身定期金の評価額は31,407,761円となりました。

米国遺族年金を受給する方の余命年数が長いほど評価額が大きくなる傾向にあります。

相続財産として加算し忘れがないよう注意したいものです。

(sugi)