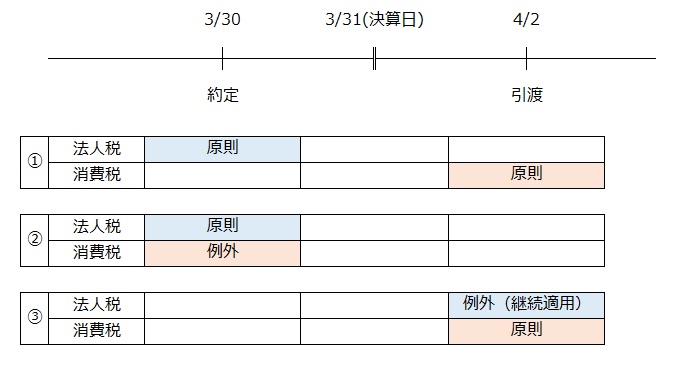

法人税における有価証券の譲渡損益の計上時期は、原則が約定日基準、例外が引渡基準となりますが、消費税における有価証券の譲渡の時期は、原則と例外がこの逆になります。

法人税法では、内国法人が有価証券の譲渡をした場合には、その譲渡に係る譲渡利益額または損失額は合併等による資産の譲渡を除き、譲渡に係る契約をした日の属する事業年度の益金または損金に算入する、とされています。(法法61の2)

また、例外規定として売買目的有価証券、満期保有目的債券、その他有価証券の区分に応じた処理をしている場合には、期末で未引渡となっている有価証券に係る譲渡損益額を除き、継続適用を要件として譲渡損益額を引渡日基準で計上してもよいとされています。(法基通2-1-23)

一方、消費税法では資産の譲渡等の時期は原則として引渡基準となります。

有価証券の譲渡についても同様ですが、法人が譲渡時期を法人税法における原則の約定日(契約日)基準としている場合には、これを認める、とされています。(消基通9-1-17)

まとめると以下のようになります。

3月決算法人 約定日3月30日、引渡日4月2日

このように譲渡損益額や消費税課税売上割合の算定に影響してくるため、その計上時期について留意する必要があります。

(小林)