令和3年度税制改正をうけ、令和4年1月1日から、役員等以外のもので勤続年数が5年以下である者に対する退職手当等(短期退職手当等)について、退職所得金額の計算方法が改正されています。 これに関し、国税庁HP上で、短期退職手当等Q&Aが公表されています。

短期退職手当等の計算方法については、つぎのとおり変更になっています。

(改正前)

退職所得金額=(退職手当等の収入金額 - 退職所得控除額) × 1/2(注)

(注)特定役員退職手当等を除く

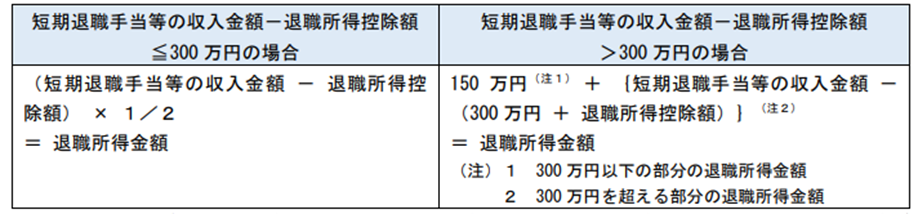

(改正後の制度) Q&Aより抜粋

このように、短期退職手当等の収入金額から退職所得控除額を控除した残額のうち、300万円を超える場合のみ2分の1課税を廃止するものです。

したがって、例えば5年間の勤続年数の従業員の場合は、500万円までであれば今回の改正の影響はありません。

今回の改正は、退職金における税制上の優遇措置を利用し、短期間勤務の従業員の給与を低くし、退職時には高額な退職金を支払う、という方法を是正するための措置として設けられました。

公表されたQ&Aは、計13問あります。

複数社から退職金を受ける場合、役員退職金もある場合における源泉徴収税額の計算方法など、実務上判断に迷う場合に参考になりそうです。

(T.I.)