事業者が高額特定資産を取得等した場合の注意点は下記の通りです。

①高額特定資産の該当の判定

高額特定資産とは、一の取引の単位につき、課税仕入れに係る支払対価の額が1,000万円(税抜)以上の棚卸資産または調整対象固定資産をいいます。

調整対象固定資産とは、棚卸資産以外の資産で、建物およびその附属設備、構築物、機械および装置、船舶、航空機、車両および運搬具、工具、器具および備品、鉱業権その他の資産で、一の取引単位の価額が100万円(税抜)以上のものをいいます。

調整対象自己建設高額資産とは、他の者との契約に基づき、または事業者の棚卸資産として自ら建設等をした棚卸資産で、その建設等に要した課税仕入れに係る支払対価の額の110分の100に相当する金額等の累計額が1,000万円以上となったものをいいます。

自己建設高額特定資産の注意点は免税事業者および簡易課税制度適用期間中に行った課税仕入れ等は建設等に要した原材料及び経費の額に算入されません。

たとえば免税事業者であった課税期間中に880万円(税込)の課税仕入れを行い、翌課税期間において課税事業者となり440万円(税込)の課税仕入れを行った場合には、880万円はノーカウントで、400万円(税抜)のみが建設に要した原材料等となります。

さらにその翌課税期間が課税事業者で770万円(税込)の課税仕入れを行った場合に、この期において累計で400万円+700万円=1,100万円(税抜)≧1,000万円となるため高額特定資産の仕入れ等があった場合に該当します。

なお調整対象自己建設高額資産は免税事業者および簡易課税制度適用期間中に行った仕入れ等は建設等に要した原材料及び経費の額に算入されます。

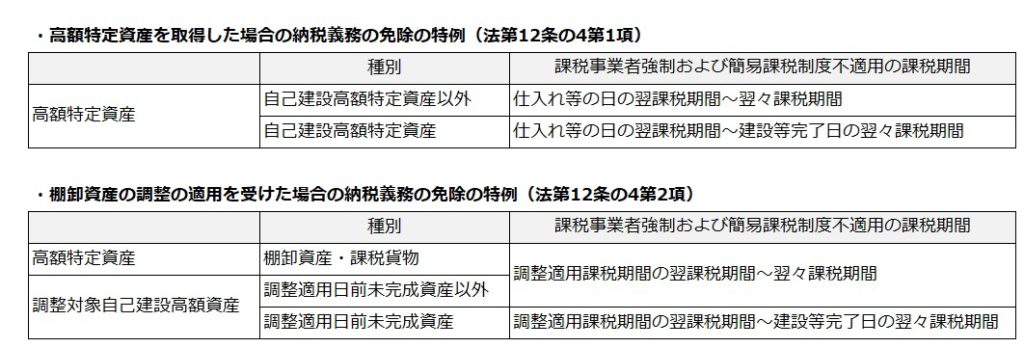

②納税義務の免除の特例等

高額特定資産を取得した場合等の納税義務の免除の特例および簡易課税制度制度選択適用届出書の提出制限も注意が必要です。基準期間における課税売上高が1,000万円以下、課税事業者を選択していない等のあらゆる別段の定めに該当しない場合にこの納税義務の免除の特例が適用されます。

上記特例の適用は居住用賃貸建物の取得も含まれ、また仮に課税事業者となる課税期間前に高額特定資産を譲渡または除却したとしても特例は適用され、納税義務は免除されない点も注意が必要です。

(小林)