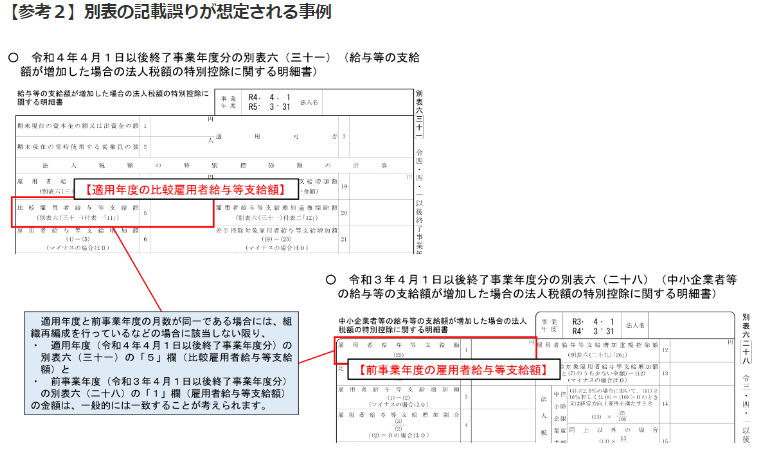

中小企業向け賃上げ促進税制(措法42の12の5②)の適用を受けるに当たって、別表の記載に誤りがあり、税額控除額が適正に算出されていない事例が見受けられるとして、国税庁HPで注意点が公表されています。

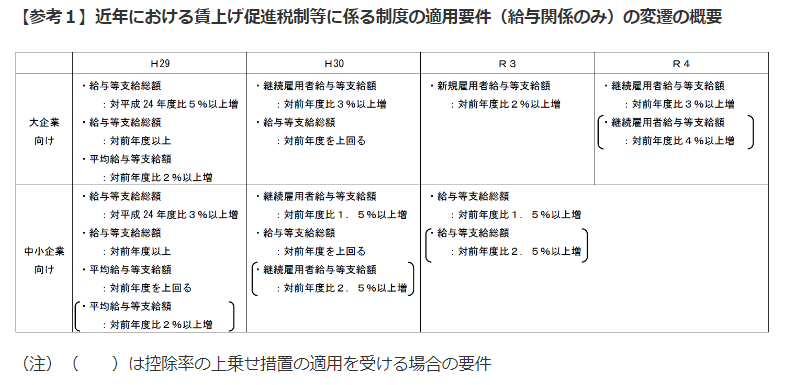

下表は国税庁HPからですが、このように毎年改正が入っています。

誤りの事例として、別表六(三十一)(令和4年4月1日以後終了事業年度分)の「5」欄(比較雇用者給与等支給額)には、本税制を適用しようとする事業年度(以下「適用年度」といいます。)と適用年度の前事業年度(以下「前事業年度」といいます。)の月数が異なる場合や組織再編成を行っている場合などに該当しない限り、前事業年度における雇用者給与等支給額を記載することになりますが、当該前事業年度に退職した従業員に対する給与等の支給額を差し引いて記載する等の誤りにより、本来であれば本税制の適用を受けることができないにもかかわらず本税制の適用を受けている事例や、誤って算出された金額に基づいて本税制の適用を受けている事例が見受けられるとのこと

また、「適用年度の比較雇用者給与等支給額」又は「前事業年度の雇用者給与等支給額」のいずれか又は両方を誤って申告した場合であっても、控除対象雇用者給与等支給増加額は、確定申告書等に添付された書類に記載された控除対象雇用者給与等支給増加額が限度とされるため、修正申告書又は更正請求書により、控除対象雇用者給与等支給増加額を増加させることはできないことも注意点として挙げています。

中小企業向けに限らず、大企業向けにおいても毎年のように改正が入っています。

同様に慎重に要件を確認して適用するようにしましょう。

(T. I.)