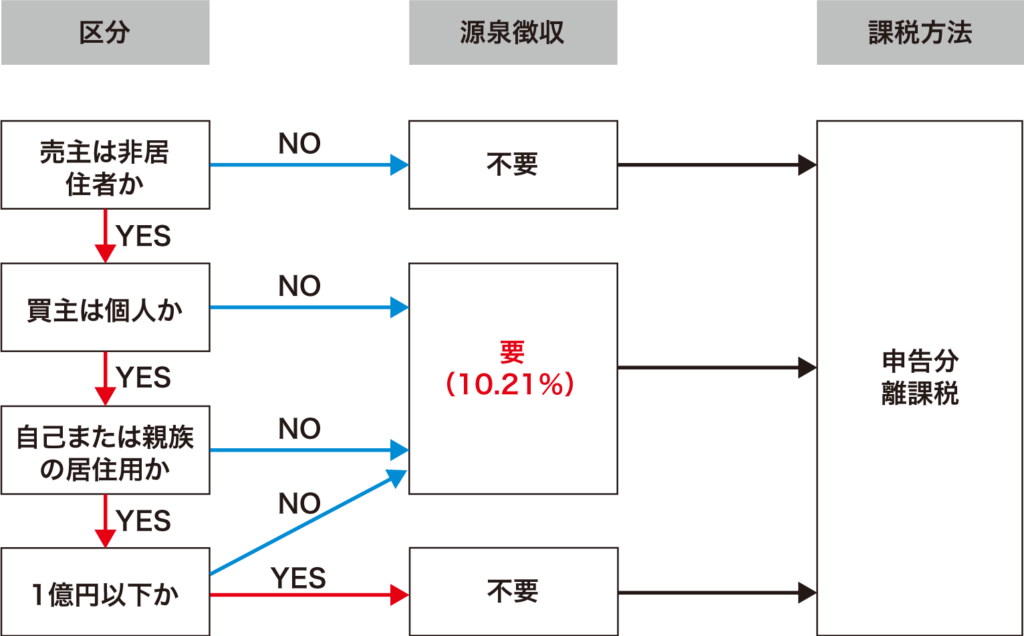

不動産売却に係る源泉徴収税額

非居住者から国内にある土地等を購入する場合、原則として売却代金を支払う際に10.21%の源泉所得税等を徴収する必要があります。ただし、売却代金の額が1億円以下で、かつ購入者が自己またはその親族の居住の用に供する場合は源泉徴収の必要はありません。

また、売却者が日本の非居住者の場合には、租税条約を確認する必要がありますが、基本的には土地等の所在地国に課税権があるため、日本の非居住者が日本にある土地等を売却した場合には、当該確定申告を日本で行い、売却時に徴収された源泉所得税等の差額を納税または還付手続きをすることになります。

源泉徴収の判定

※買主が法人の場合は、社宅の購入等であっても源泉徴収が必要となります。

※非居住者が共有している場合は、それぞれの持分に係る対価が1億円以下かどうかで判定します。

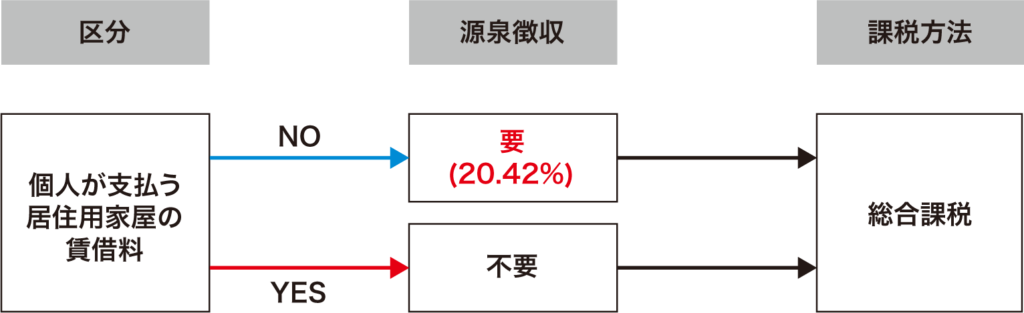

不動産賃貸等に係る源泉徴収税額

非居住者が保有する日本国内の不動産を賃貸する場合は、土地家屋等を自己またはその親族の居住の用に供するために借り受けた個人が支払う賃料を除き、賃料から20.42%の源泉所得税等を徴収する必要があります。

その上で、非居住者は日本で、不動産所得の確定申告をする必要があります。