令和3年度税制改正により、一定の国税関係帳簿(令和5年度税制改正により限定)について優良な電子帳簿の要件を満たして電磁的記録による備付け及び保存を行い、本措置の適用を受ける旨等を記載した届出書をあらかじめ所轄税務署長に提出することにより、その国税関係帳簿(優良な電子帳簿)に記録された事項に関し申告漏れがあった場合には、その申告漏れに課される過少申告加算税が5%軽減される措置が整備されています。

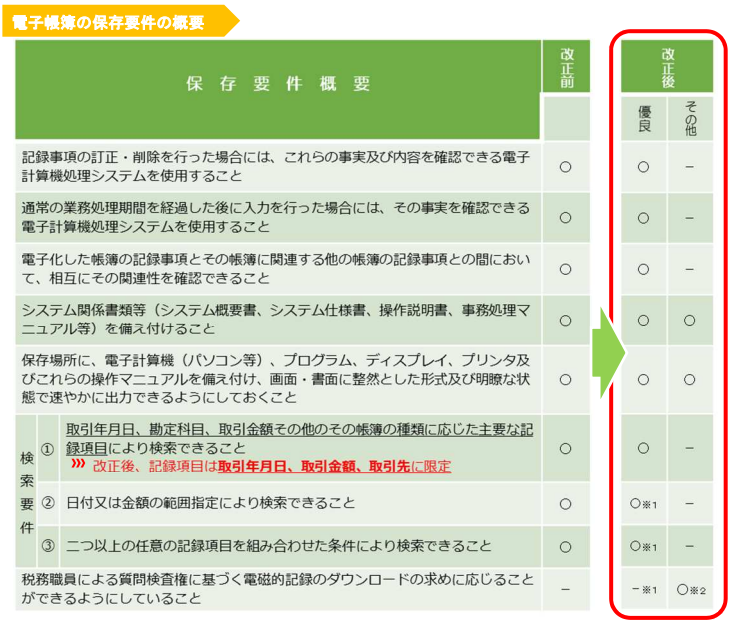

優良な電子帳簿とは以下の要件を満たすものです(出展:国税庁:パンフレット)。

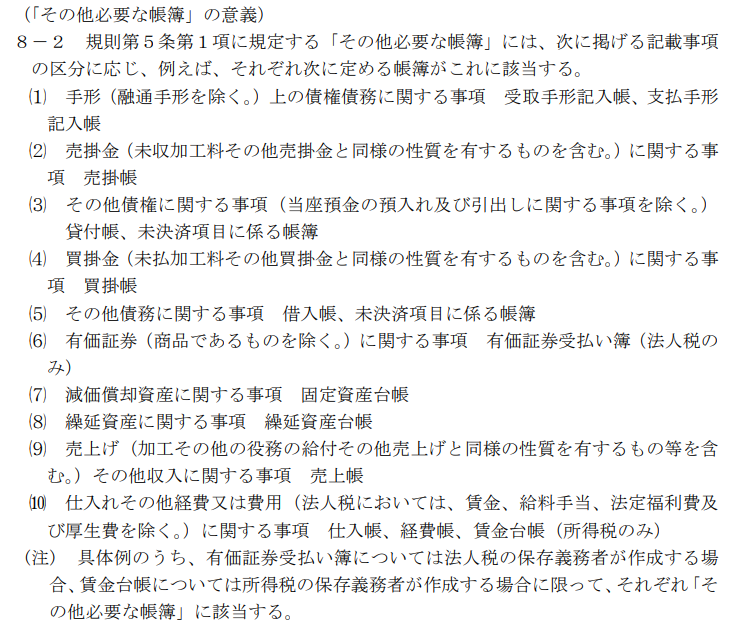

また、電子帳簿の対象は、「仕訳帳、総勘定元帳その他必要な帳簿」とされ、その他必要な帳簿については、電子帳簿保存法取扱通達により、下記に限定されています。

なお、市販のソフトウェアのうちJIIMAの認証を受けているものについては、国税庁のHPにJIIMAの認証製品一覧へのリンクが貼られていますので、ご使用の会計ソフト等が優良な電子帳簿の要件を満たすものかどうか確認する際にご利用ください。

電子帳簿ソフト法的要件認証製品一覧

(T. I.)