事業者のデジタル化の状況及びその法人の経理状況等を把握するため、令和6年3月1日以後終了事業年度分より、法人事業概況書の様式が改訂されています。

改訂点は次の2点です。

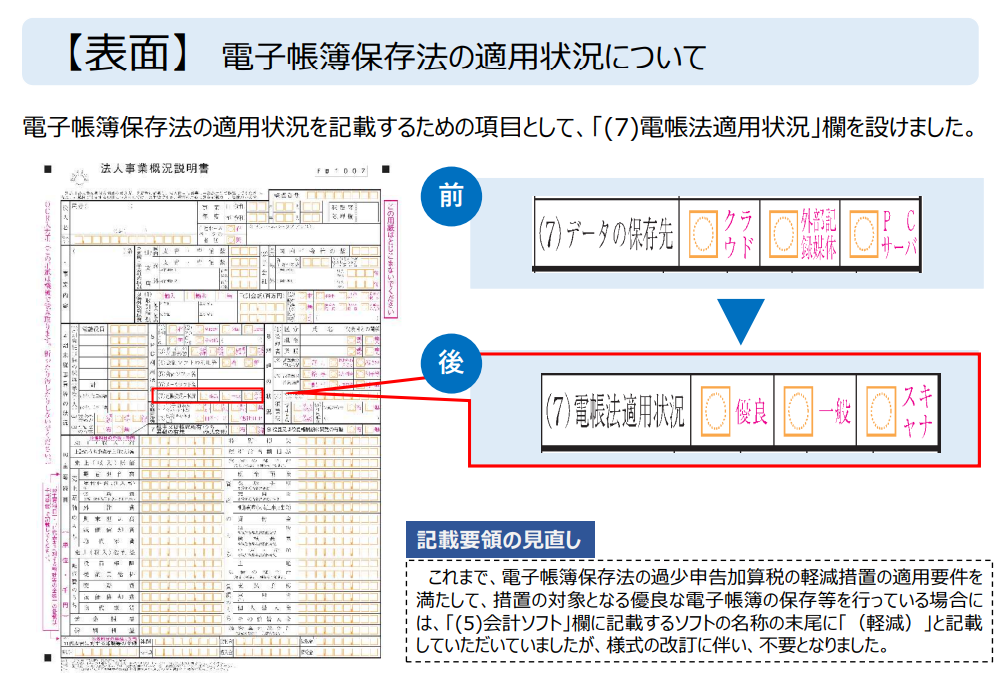

① 電子帳簿保存法の適用状況

これまで、過少申告加算税の軽減措置の適用要件を満たして、措置の対象となる優良な電子帳簿の保存等を行っている場合には、これまで会計ソフト名の末尾に「●●ソフト(軽減)」と記載していましたが、今回の改訂により新たに設けた「電帳法適用状況」欄の「優良」に「〇」を付すことで、会計ソフト名の末尾の「(軽減)」の記載が不要となっています。

新様式では、「電帳保適用状況」欄において、「優良」、「一般」、「スキャナ」の項目があります。

帳簿や国税関係書類を電子データで保存している場合に、過少申告加算税の軽減措置の適用要件を満たして、措置の対象となる優良な電子帳簿の保存等を行っているときは上記説明のとおり「優良」の□内に〇印を、それ以外のときは「一般」の□内に〇印を付すことになります。また、国税関係書類をスキャナ保存している場合は、「スキャナ」の□内に〇印を付すことになります。

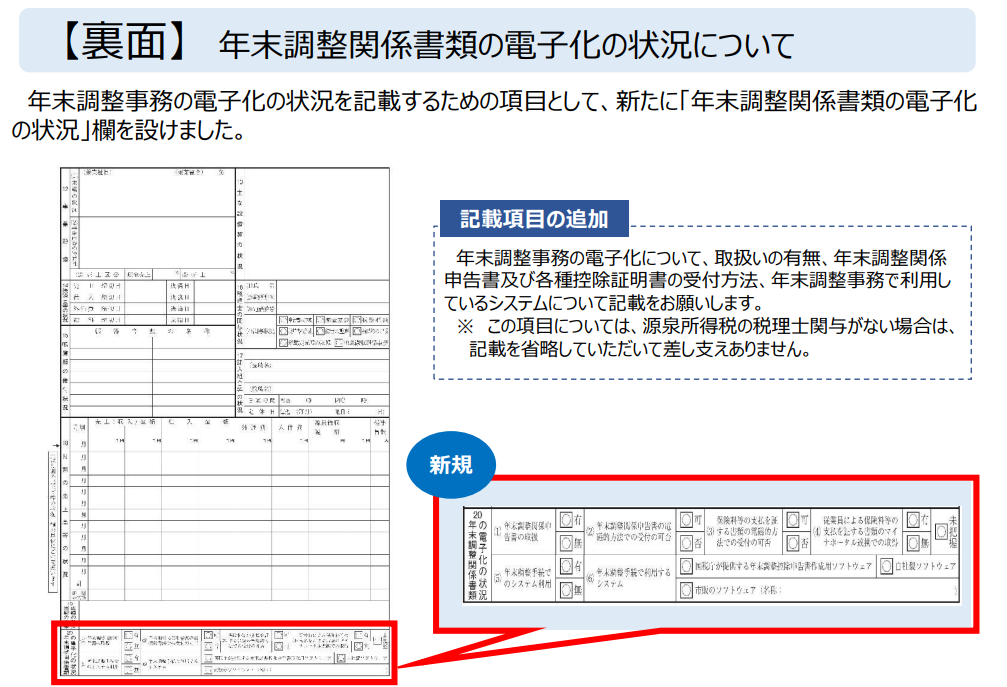

② 年末調整関係書類の電子化の状況

年末調整事務における電子化の状況を把握するため、新たに「年末調整関係書類の電子化の状況」欄を設

けられています。

ただし、この項⽬は、源泉所得税の税理⼠関与がない場合は、記載を省略して差し支えないとされています。

国税庁の様式改訂の案内を下記に抜粋して添付します。

法人事業概況説明書のほか、税務代理権限証書や、勘定科目内訳明細等色々な様式が少しずつ変更されていますので、申告の際にはご留意ください。

(T. I.)