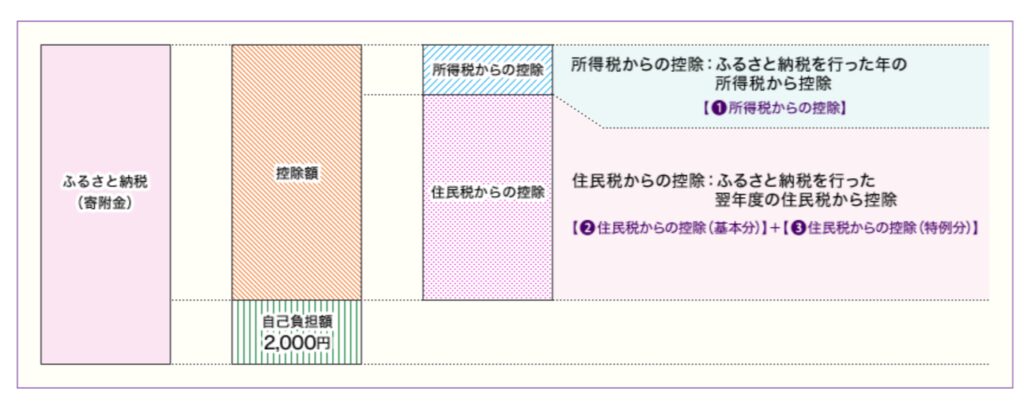

ふるさと納税は、寄附金の支出額が下記❶~❸までの各金額の控除上限額以下であれば、基本的に自己負担額2,000円で返礼品を貰えるという制度ですが、一定の場合には自己負担額が2,000円を超えるケースがあります。

具体的には

(イ)ふるさと納税と住宅ローン控除適用の両方があり、かつ確定申告を行った場合において、所得税額から控除しきれなかった住宅ローン減税額(住民税額から控除されるべき税額)が発生し、ふるさと納税をしたことによりその控除不足部分の全額が住民税額から控除されたなかった場合

→住民税はふるさと納税から先に控除税額を計算するため、その寄附金控除後の住民税額が住宅ローン減税可能額(原則として課税所得金額の5%に相当する額(97,500円上限))未満となった場合には、税額控除を活用しきれておらず結果的にふるさと納税の自己負担額が増加

(ロ)ふるさと納税による❶と❸の金額を計算する際に用いる所得税率に差がある場合

となります。

(ロ)について

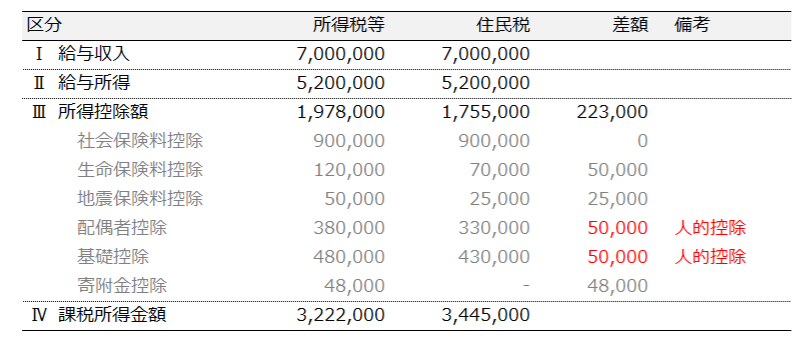

これは所得税額と住民税額を計算する上で、それぞれ所得控除額に差があることが原因で起こります。

❸の金額を計算する際に用いる所得税率は、所得税と住民税の「人的控除(障害者控除、配偶者控除、基礎控除などの人に係る控除)」の控除額の差額のみを考慮して決定されます。よって生命保険料控除や地震保険料控除といったそれ以外の控除額の差額は考慮されません。

ゆえに所得控除額の差が発生=課税所得金額の差が発生=所得税率の差が発生し自己負担額が2,000円を超えてしまいます。

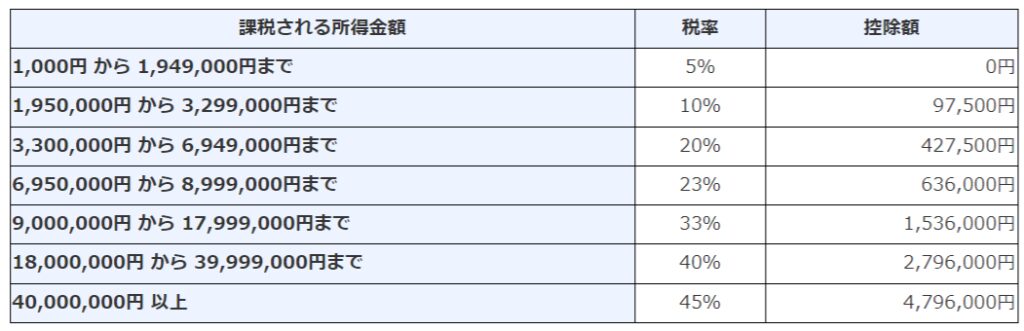

それぞれの計算に用いる所得税率に差が生じるのは、課税所得金額が下記区分のライン付近である場合です。

例を挙げて具体的に計算するとこのようになります。

<年収700万円の人が50,000円のふるさと納税をした場合>

❶の所得税率を計算する場合の所得税率=課税所得金額3,220,000→税率10.21%(復興税含む)

❸の住民税特例分を計算する場合の所得税率=課税所得金額3,445,000-人的控除差調整額100,000

=3,345,000→税率20.42%

となるため、本来は寄附金支出額50,000-自己負担額2,000=48,000円の税額控除を受けられるはずが、このケースは43,099円の控除となり、自己負担額が4,901円となってしまいます。

仮に❸を計算する際に用いる税率が10.21%であれば、❸の金額が38,299円となり、48,000円の控除を受けることができます。

こういった❶と❸の各金額の計算に用いる税率の差により自己負担額が2,000円を超えてしまう場合は、例えふるさと納税額を調整したとしても自己負担額が2,000円になることは無いため、必ず損をしてしまうことになります。

これを避けるためには、ふるさと納税ワンストップ特例制度を適用し、ふるさと納税を全額住民税額からの控除とする、または他の所得控除額をコントロールする、しか方法はないと思われます。

しかし医療費控除等の適用を受ける場合は確定申告が必要となりワンストップ特例が使えませんし、所得控除額を厳密に計算するのは高難度であるため現実的とはいえません。

こういった非常に分かりにくい制度の穴については早急に対応するべきであると言わざるを得ません。

(小林)