国税庁が公表しているインボイスQ&Aで3月18日に表記のものが追加で更新されています。

このQ&Aでは、月の中途で免税事業者から適格請求書発行事業者となり、資産の貸付、棚卸資産の譲渡、役務の提供を行っている場合の考え方が示されており、図解もあるので理解しやすい内容となっています。

1.資産の貸付の場合

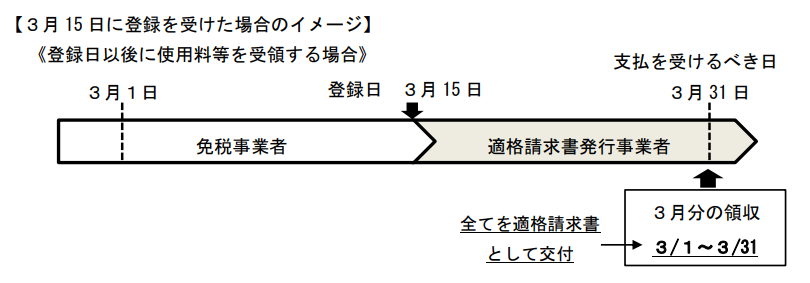

資産の賃貸借契約に基づいて支払を受ける使用料等の額(前受けに係る額を除きます。)を対価とする資産の譲渡等の時期は、当該契約又は慣習によりその支払を受けるべき日とすることとされています。

そのため、ある月の中途に適格請求書発行事業者の登録を受けた場合においても、月末にその月分の支払を受けることとしているなど、使用料等の支払を受けるべき日が登録日以後となるのであれば、その月分の使用料等の全額につき適格請求書を交付することとなります(基通9-1-20)。

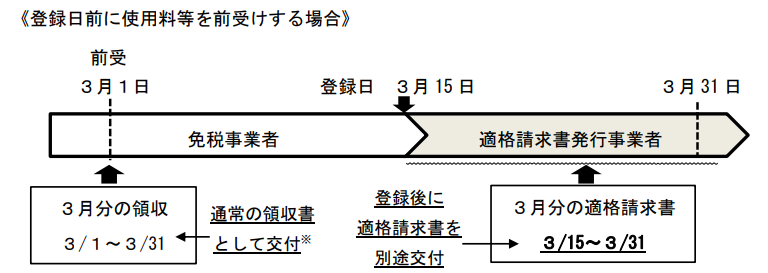

ただし、前受に係るものの(翌月分を前払で受けるようなもの)である場合には、その資産の譲渡等の時期は、原則として現実に資産の譲渡等を行った時となるため、登録日前の取引と登録日以後の取引に区分するなどの対応が必要となります(基通9-1-27)。

この場合、適格請求書ではない領収書を交付し、登録通知を受け登録日が判明した後に、適格請求書となる部分を区分して交付するなどの方法によることとして差し支えないとされています。

2.棚卸資産の譲渡の場合

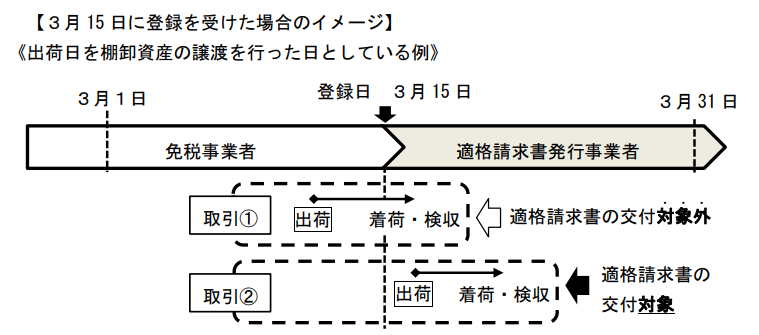

棚卸資産の譲渡を行った日は、その引渡しのあった日とされており、引渡しの日がいつであるかについては、例えば、出荷した日、相手方が検収した日、相手方において使用収益ができることとなった日、検針等により販売数量を確認した日等、当該棚卸資産の種類及び性質、その販売に係る契約の内容等に応じてその引渡しの日として合理的であると認められる日のうち、事業者が継続して棚卸資産の譲渡等を行ったこととしている日によるものとされています(基通9-1-1、9-1-2)。

したがって、継続して棚卸資産の譲渡等を行ったこととしている日が、登録日以後となる取引について、適格請求書を交付することとなります。

3.役務の提供の場合

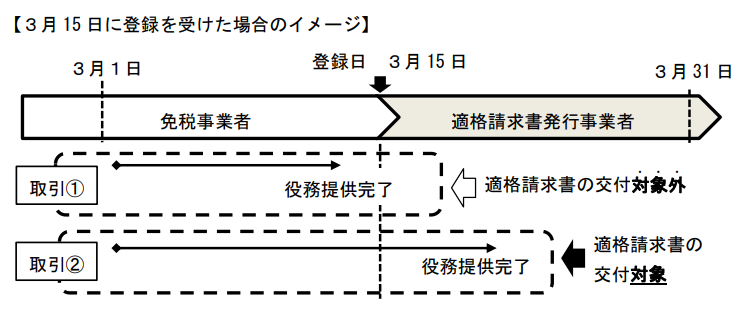

役務の提供を行った日は、原則としてその約した役務の全部の提供を完了した日になります(基通9-1-5)。したがって、役務提供が完了した日が適格請求書発行事業者の登録を受けた日以後であるならば、適格請求発行事業者の登録前の期間に係るものについて日割計算などは行わず、その全額につき適格請求書を交付することとなります。

2.3は違和感のない内容かと思います。ただ、1.資産の貸付で、例えば地代家賃などは通常翌月分を前受で請求することが多いと思いますが、その場合は日割りが必要となりますので注意が必要です。

(T.I.)