すでに多くの人が利用しているであろうふるさと納税について、実際どのくらいお得なのか(または損なのか)、寄付した方が良いのか、しない方が良いのかを考えてみます。寄附金控除上限額内かつ寄付はふるさと納税のみという前提です。

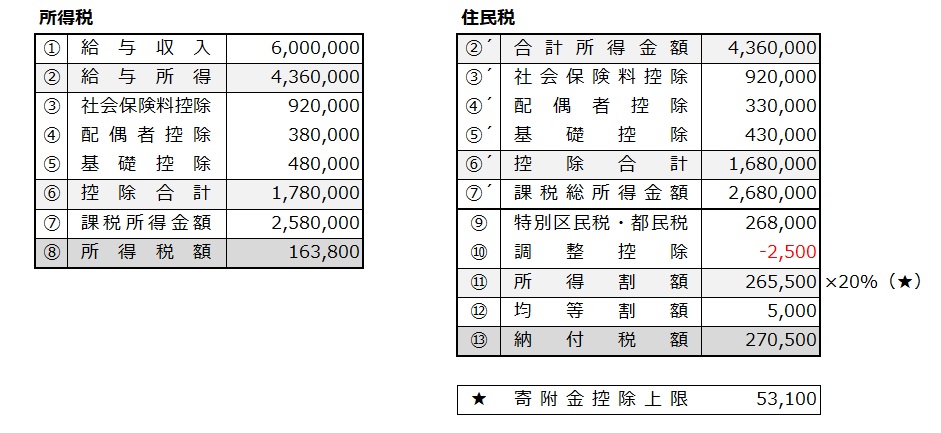

モデルケースとして令和4年の年収600万円(給与所得)、株式配当や有価証券・不動産等の譲渡は無し、都内23区在住、配偶者が専業主婦(主夫)の人の場合、寄附上限額は令和4年の1年間で約53,100円となります。

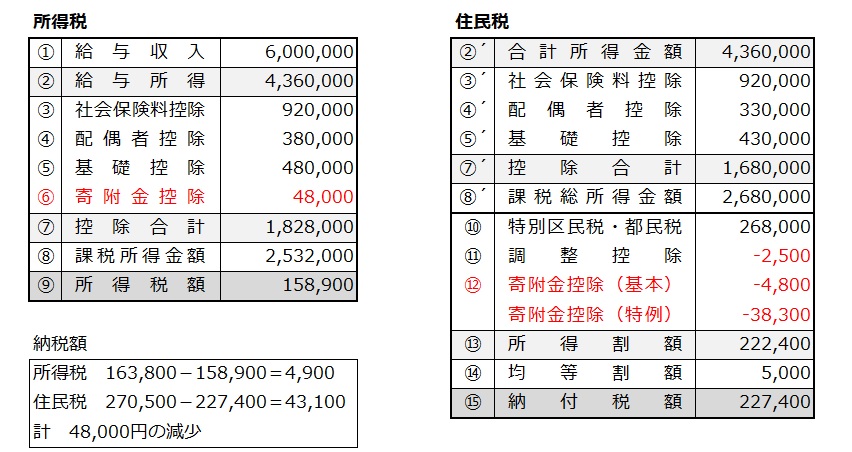

仮に令和4年中に50,000円を寄付したとすると、下記のようになります。

⑥寄附金控除

50,000-2,000=48,000

⑫寄附金控除(基本)

(50,000-2,000)×10%=4,800

寄附金控除(特例)

(50,000-2,000)×※79.79%=38,300

※⑧´2,680,000-(人的控除差額:基礎控除50,000+配偶者控除50,000)=2,580,000→79.79%

(寄附金控除計算:参考 練馬区) https://www.city.nerima.tokyo.jp/kurashi/zei/jyuminzei/zeigakukojo/kifukinzeigakukojo.html

よって、ふるさと納税をしない場合は、所得税+住民税で434,300円、ふるさと納税をした場合は386,300円となり、納税額が48,000円減少します。

しかし、寄付金という現金支出が50,000円のため、2,000円の持ち出しとなります。が、返礼品を寄付先の自治体から頂けるため、2,000円でその返礼品を買った、とも取れます。現在、おおよその返礼品は寄付した額の3割程度と言われているため、15,000円相当額のものを2,000円で買えたと思えばお得であると言えます。

注意点としては、返礼品は一時所得に該当するため、返礼品相当額が50万円を超える場合は課税の対象となります。返礼品の時価を把握するのは困難ですが、ふるさと納税のみの場合おおよそ寄付金額の3割が50万円を超えた場合は申告が必要となる可能性があるため注意が必要です。なお、寄付金額は貰った返礼品の価額から控除できません。

次にキャッシュフローを考えると、令和4年中に寄付-50,000円、確定申告をして所得税還付金が令和5年5月頃に+4,900円、そして令和5年6月~令和6年5月までの給与から天引きされる住民税が計43,100円減ることになります。

また、ふるさと納税はポータルサイトを利用する方が殆どであると思われるため、寄付金(税金の前払い)に対してクレジットカードのポイントやポータルサイト独自のポイントが付く場合もあり、計1.5%と仮定して750円のプラスとなります。

よって、キャッシュフローは年を跨ぐものの、モデルケースの場合には実質的に自己負担2,000-750=1,250円で約15,000円相当の品を頂けるきわめてお得な制度と言えます。

他にも、自治体に寄付した金額の使い道をある程度指定できたり、文字通り育ててもらった故郷への還元という意義があることから制度自体は良いものと思われます。租税教育の目的にもあるように、納税者意識の醸成という観点から個人的には納税額の使い道の指定は所得税でも取り入れるべきだと思います。

しかし、問題点も多く、議論が続いているようです。およそ税額の20%とはいえ住所等がある自治体の税収減(主に都市部)、縁もゆかりもない自治体への寄付の是非、そもそも自己犠牲を伴わない支出を寄付と呼べるのか、高所得者ほど恩恵が大きいこと等です。

そのため寄附金控除の特例分については、寄付金額に応じて縮小または段階的に縮小していく可能性もあるような気がします。

メリットもデメリットもある制度ですが、うまく使っていければと思います。

(小林)