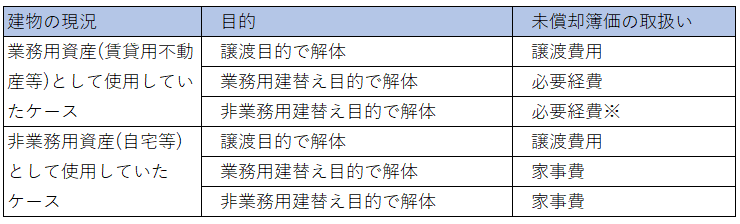

建物を取り壊して、土地を売却する或いは自己利用する場合などありますが、その場合の建物の取得費(未償却簿価)の取扱いが所得税法上どのようになるか検討してみたいと思います。

- 業務用資産(賃貸不動産等)として使用していたケース

- 譲渡するために解体する場合

- 建物を譲渡することを目的として賃貸不動産等を解体する場合には、建物の損失額(未償却簿価)については譲渡費用として取り扱うことになります(所基通33-8)。

- 業務用の建替えのために解体する場合

- 業務用の建替えのために解体した場合には、建物の損失額(未償却簿価)については、不動産所得の必要経費(除却損)として取り扱うことになります。

- 非業務用への建替えのために解体する場合 ※

- 国税庁のHPによれば『賃貸業廃止後の建物の取壊し費用(自宅へ建替え)は、賃貸業に係る建物の取壊しが賃貸業の廃業に伴って速やかに解体工事が行われるなど、業務の清算の一環として行われたことが明らかであり、かつ、賃貸をやめた後、解体するまでの間、家事用に転用した事実も認められない場合については、その取壊し費用を不動産所得の金額の計算上、必要経費に算入して差し支えない(建物の取り壊し費用の所得税法上の取扱いについて_森重良二著 』としております。それ以外の場合には「家事費」として所得税法上経費として取り扱うことは出来ません。

- 譲渡するために解体する場合

- 非業務用資産(自宅等)として使用していたケース

- 譲渡するために解体する場合

- 上記1と同様の取扱い

- 業務用の建替えのために解体する場合

- 家事費となり所得税法上、経費として取り扱うことは出来ません。

- 非業務用への建替えのために解体する場合

- 家事費となり所得税法上、経費として取り扱うことは出来ません。

- 譲渡するために解体する場合

以上をまとめると、下記の図のようになります(国税庁HP 建物の取り壊し費用の所得税法上の取扱いについて_森重良二著 19頁図を加工 chrome-extension://oemmndcbldboiebfnladdacbdfmadadm/https://www.nta.go.jp/about/organization/ntc/kenkyu/ronsou/90/01/01.pdf) 。

建物を除却する場合には、所得税法上の取扱いがケースによってその取扱いが異なるので十分にご留意ください。

水品靖芳