自民・公明両党の税制調査会はインボイス制度について小規模事業者の負担を軽減する経過措置を導入することで一致、その内容は免税事業者がインボイスを発行する課税事業者になる場合、納税額を売上時に受け取る消費税の2割に抑える特例を3年間設け、具体的に決まれば今年の税制大綱に盛り込む予定とのことです。

また、基準期間における課税売上高が1億円以下の事業者について、6年間の経過措置適用期間中において行った課税仕入れに係る支払対価の額が1万円未満の課税仕入れ等については、適格請求書等の保存を要件とせずに帳簿の保存のみで仕入税額控除を認める、などの措置を講ずる予定とのことです。

改正電帳法でもそうですが、制度設計が甘すぎで見切り発車感が否めず、どんどん複雑化して納税者の事務負担だけが増えている現状であると言えます。

・個人がインボイス登録をすべきかどうか

中小零細企業の中には、法人の代表等が所有する不動産を法人に貸付けて個人が賃料を収受しているケースが多くあります。そこで、この場合の適格請求書発行事業者登録の適否を消費税等のみの視点で検討します。

前提:社長個人の所有不動産(事務所)を法人に貸付けている

法人:課税事業者(全額控除)

個人:免税事業者

金額:月22万円(税込)

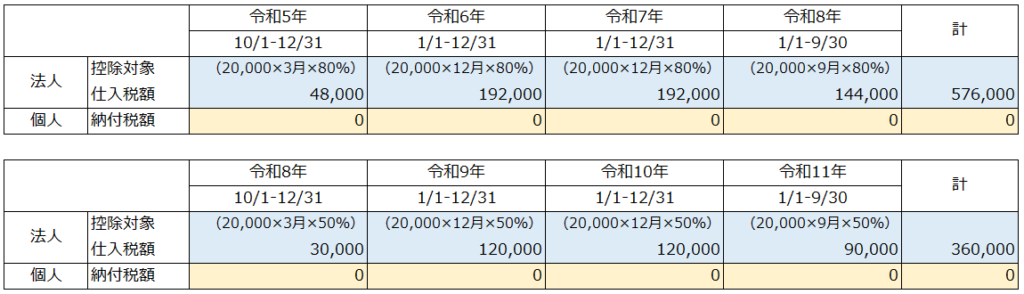

①個人が免税事業者のままのケース

令和5年10月1日~令和8年9月30日までは経過措置により、課税仕入れ等の税額を本来の22万円×10÷110=2万円の80%とみなし、令和8年10月1日~令和11年9月30日までは50%とみなすため、経過措置が適用される6年間合計で見ると、法人の控除対象仕入税額は936,000円、個人の納付税額は0円となります。

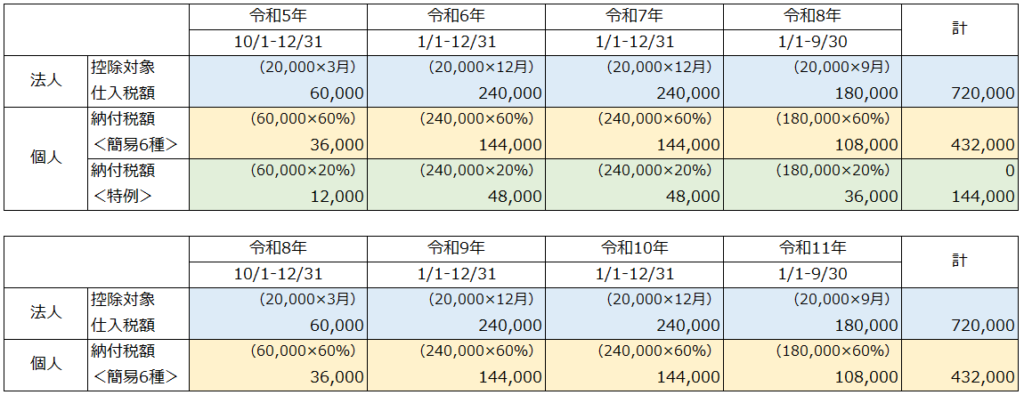

②個人が適格請求書発行事業登録をするケース

個人がインボイス登録をして課税事業者となり、発行する請求書等につき要件を満たす場合は、法人はその課税仕入れ等の税額の全額を控除できます。不動産所得の金額の計算上、大規模修繕などがない限りその必要経費が限られることから、一般的に簡易課税制度を選択した方が納税額が少なくなります。

よって、個人が簡易課税制度を選択したとした場合、経過措置が適用される6年間合計で見ると、法人の控除対象仕入税額は1,440,000円、個人の納付税額は864,000円となります。

また、仮に上記負担軽減措置が決定したとすると、法人の控除対象仕入税額は1,440,000円、個人の納付税額は576,000円となります。

結果として、消費税等のみで見た場合、社長個人は制度開始前にインボイス登録をせず、経過措置適用期間が経過した後の令和11年10月1日に課税事業者となるべきであると思われます。

(小林)