・創設

平成30(2018)年5月に成立した森林経営管理法を踏まえ、パリ協定の枠組みの下における我が国の温室効果ガス排出削減目標の達成や災害防止等を図るための森林整備等に必要な地方財源を安定的に確保する観点から、平成31(2019)年3月に「森林環境税及び森林環境譲与税に関する法律」が成立し、「森林環境税」及び「森林環境譲与税」が創設されました。

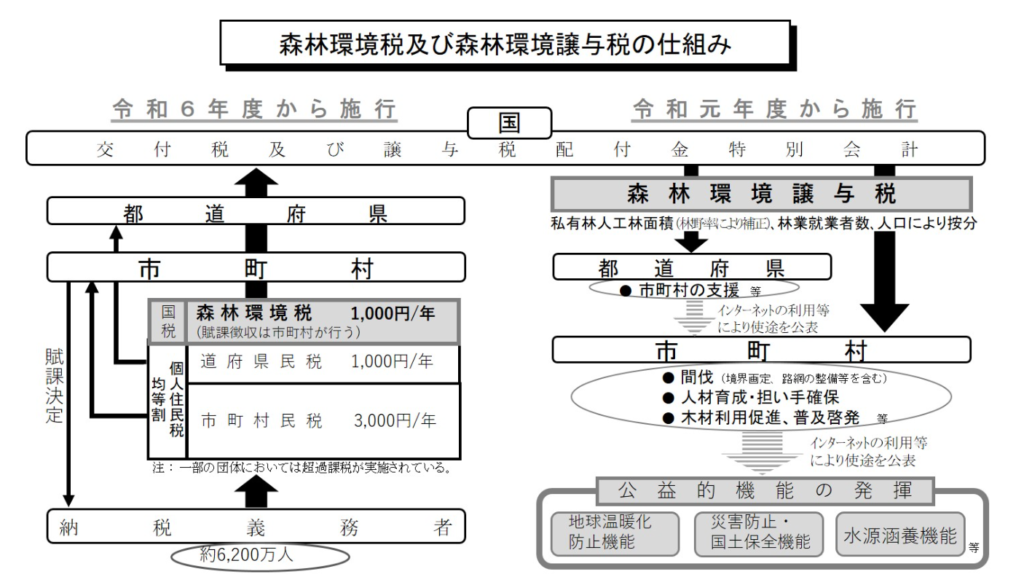

・仕組みと税額

「森林環境税」は、令和6(2024)年度から、個人住民税均等割の枠組みを用いて、国税として1人年額1,000円を市町村が賦課徴収するものです。

・問題点

①特別会計から配分された税金が自治体で有効活用されておらず、制度が始まった2019年度からの3年間で、全国の市町村に配分された約840億円のうち47%にあたる395億円が活用されていません。多くの自治体では使途が決まらないまま積み立てられているようです。

②森林環境譲与税の各自治体への配分は、「私有林や人工林の面積」に応じた配分が50%、人口に応じた配分が30%、林業従事者数に応じた配分が20%となっています。森林がなくても、人口が多い自治体には多額の譲与税が配分されます。そうすると例えば、一見森林とは縁遠そうな都市部の自治体にも多額の税金が配られることになります。

・復興税(住民税均等割)との関係

現在住民税均等割額に1,000円が上乗せされて徴収されています。これは令和5年度までとなっているため、復興税分が切れるタイミングで森林環境税が上乗せされます。よって、現時点では復興税が森林環境税と名を変えて永続的に毎年1,000円徴収されることとなります。

(小林)