土地の相続税評価方法

土地・家屋を相続や贈与により取得した際、相続税や贈与税の計算のために土地・家屋を評価する必要があります。土地については、その形状や立地、面積、環境などによって評価額が大きく変わる可能性がありますが、まずは基本的な評価方法を押さえることで、相続財産がどの程度なのか大枠を確認することが肝要です。

土地の評価方法

土地は、原則として宅地、田、畑、山林等の地目ごとに評価します。ただし、地目は土地登記簿や固定資産税評価額に記載されている地目に関係なく評価時点の現況により判定することになります。従って、地目が畑となっていても、そこに建物を建て居住しているような場合には、宅地として評価することになります。なお、土地の評価方法には路線価方式と倍率方式があります。

路線価方式

路線価は市街地的形態を形成する宅地に適用する方式で、道路に面する標準的な宅地の1㎡当りの価格が千円単位で表示されています。国税庁HPより、閲覧することが可能です。

土地評価=路線価×面積

(注)土地の形状等によっては補正率により評価額を調整します

倍率方式

倍率方式は、路線価が定められている宅地以外の地域を評価する場合に利用します。その土地の固定資産税評価額に一定の倍率を乗じて評価します。倍率については国税庁HPより閲覧することが可能です。

土地評価=固定資産税評価額×倍率

土地の利用状況による宅地の評価

上記、土地評価は「自用地評価」といい、自宅や別荘、畑等自身で利用、または親族等への無償賃貸(以下、「使用貸借」という)などしている宅地の一般的な評価方法です。しかし、実際の土地には色々な権利関係が介在することになり、その利用状況によって評価も異なります。以下では、その代表的なものと、その評価方法を紹介します。

借地権

借地権とは他人の土地の上に、建物を所有することを目的に借り、土地を長期間占有できる権利をいいます。従って、他人の土地の上に、自己の家屋を有している場合には以下の算式により借地権を評価します。なお、土地の登記簿への権利登記の有無は問いません。

借地権=自用地評価×借地権割合※

※借地権割合とは、借地事情が似ている地域ごとに定められており路線価図や評価倍率表に表示されています。

貸宅地

貸宅地とは、借地権などの宅地の上に存する権利の目的となっている宅地をいいます。自己の宅地の上に、他人の家屋が建てられているようなケースで「底地」ともいわれています。

貸宅地=自用地評価×(1-借地権割合)

貸家建付地

貸家建付地とは、アパートを所有している等、自己所有の土地建物に他人が居住している場合の土地をいいます。

貸家建付地=自用地評価×(1-借地権割合×借家権割合※1×賃貸割合※2)

※1:借家権とは、建物を借りる権利をいい、東京国税局管内の借家権割合は30%になります。

※2:賃貸割合とは、アパート等のうち実際に賃貸されている割合をいいます。例えば、4室(100㎡)あるうち2室(50㎡)が長期にわたり空室になっているような場合には賃貸割合は50%(50㎡/100㎡)になります。

計算事例

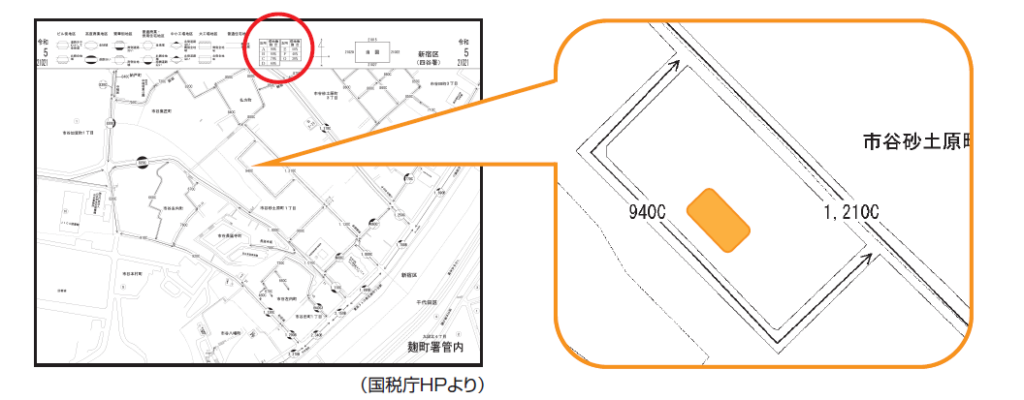

国税庁HPより、自身の所在地番を確認して具体的に路線価図を見てみましょう。

Q.

自身の所在地番が仮に「940C」と記載されている道路に接道していた場合、1m²当り940千円の評価の土地となります。「C」はその土地に係る借地権割合を示しています。借地権割合は路線価図の上部に表示されており(上記路線価図の赤い囲い込み)、Cの場合は借地権割合が70%になります。実際に、路線価940千円の土地100m²を所有していた場合の評価額を確認してみましょう。

A.

| 1.自用地評価 | 940千円×100m²=94,000千円 |

| 2.借地権評価 | 940千円×100m²×0.7=65,800千円 |

| 3.貸宅地評価 | 940千円×100m²×(1-0.7)=28,200千円 |

| 4.貸家建付地評価 | 940千円×100m²×(1-0.7×0.3×160/200※)=78,208千円 |

家屋の相続税評価方法

家屋の相続税評価額は、基本的には固定資産税評価額をベースに算出します。固定資産税評価額は、市区町村が固定資産税の算定のベースとする評価額になります。毎年6月ごろに送られてくる固定資産税の納税通知書のうち課税資産の内訳に記載されている「評価額」や「価格」の欄から確認することができます。

自用の家屋

自用の家屋とは、自宅や別荘、倉庫、親族に使用貸借で貸しているような家屋等、自身で使用している家屋の評価方法をいいます。

自用家屋評価=固定資産税評価額×1.0

貸家の評価

貸家とは、賃貸アパート等、自身が保有する家屋を他人に賃貸している家屋をいいます。

貸家評価=固定資産税評価額×(1-借家権割合×賃貸割合)