概要

信託とは、委託者が信託行為により、受託者に土地やお金などの財産を移転し、受託者は委託者が設定した信託目的に従って受益者のために信託財産の管理や処分などを行う制度をいいます。信託財産の受託者が信託会社である場合を商事信託と言い、受託者が親族等の場合を民事信託といいます。

最近は民事信託が後見制度に代わる財産管理として注目を受けています。その理由としては、判断能力の無くなった親の財産を管理する場合、成年後見制度等を利用すると、毎年家庭裁判所への報告義務があり、また財産を処分する場合にも事前に家庭裁判所の許可が必要になります。このように、後見制度には制約が多いことから柔軟に対応できる信託制度を利用しようとする人が増え始めているためです。

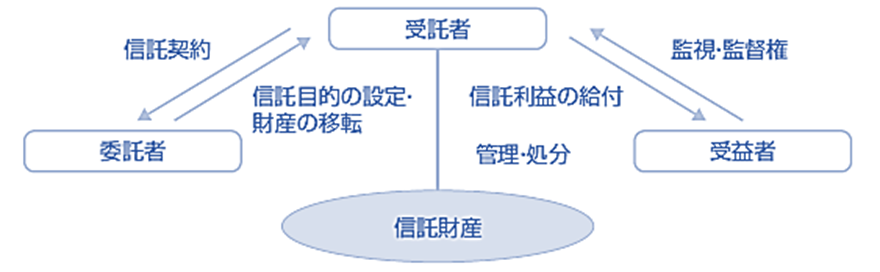

委託者

財産の当初の所有者であり、信託目的、受益者、信託期間等を設定する者

受託者

委託者の信託財産の名義上の所有者であり、信託目的に従い受益者のために信託財産を管理・処分する者

受益者

受託者から信託行為に基づき信託利益の給付を受ける権利(受益権)を有し、かつ受託者を監督する権利を有する者

信託目的

委託者が信託設定により達成しようとする目標であり、かつ受託者の行動指針となるもの

賃貸不動産を民事信託した場合の税務上の取扱い

一般的取扱い

税務上の取扱いは、信託財産の名義人である受託者は信託財産を預かる人と考え、実質の所有者は受益者であると考えます(受益者等課税信託)。従って、委託者兼受益者(自益信託)となっている場合には、所有権の移転はないものとして信託設定時には贈与税や所得税は課税されません。ただし、登録免許税が課されます(土地0.3%、建物0.15%)。

所得税

信託財産から獲得する家賃収入は、不動産所得として受益者が確定申告することになります。ただし、不動産所得が赤字であっても他の所得と損益通算することも、翌年以降へ繰越控除することも出来ません。また、受益権や信託財産を売却処分した場合には、受益者に不動産の譲渡所得税が課されます。不動産の所有期間は、信託設定日ではなく当初の取得日となり、また不動産に係る特例等においても原則、不動産を直接有していた場合と同様に取扱います。

相続・贈与税

原則、受益権の評価は、不動産を直接有していた場合と同様に取扱い、相続時に一定の要件を満たす場合は小規模宅地等の特例も適用可能です。