令和6年分の確定申告の受付が2月17日から開始されますが(還付申告の方は1月6日から受付中)、令和6年には定額減税という単年の特別減税がありました。

この定額減税をふまえて、確定申告において所得税額の精算を行う人・行うことができる人を判定できる「令和6年分所得税の定額減税 ~確定申告の手続判定フローチャート~」が国税庁から公表されています。

申告が必要かどうか判定する際にご利用ください。

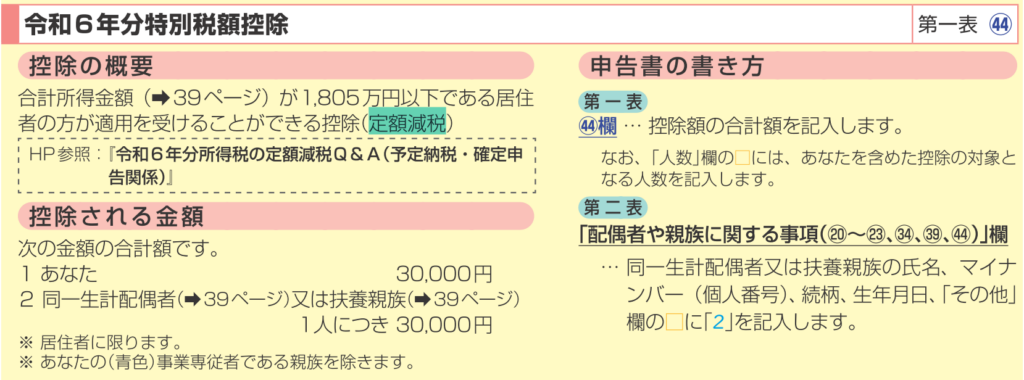

また、今回の確定申告書においては、「定額減税」の項目が設けられていますので以下手引きの記載を添付します。

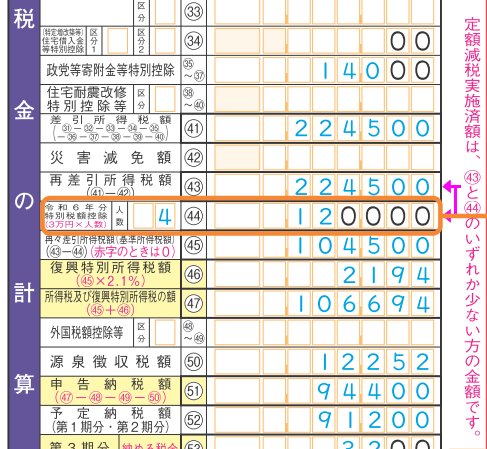

(第一表の記載例)

(定額減税欄の説明)

申告書 第二表についても、定額減税の対象となる同一生計配偶者や扶養親族の「その他」欄の□に「2」と記載することを忘れないようにしましょう。

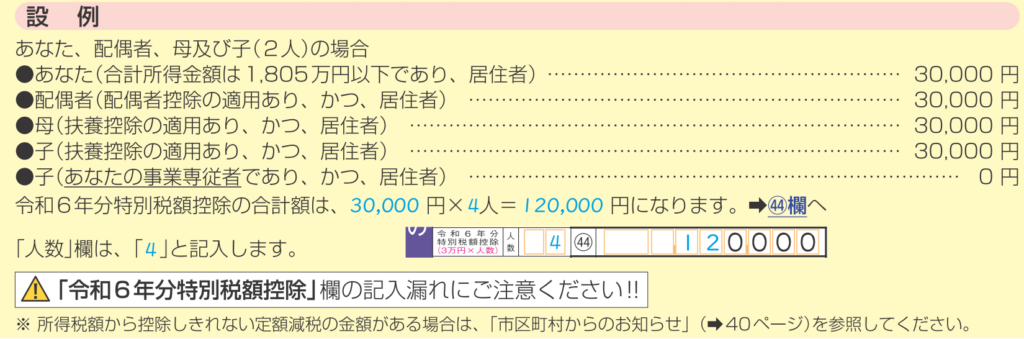

(設例)

E-taxで申告書を作成する場合には指示に従って入力していくので記入漏れは起こりづらいようですが、

紙で申告書を作成する場合には留意が必要です。

既に定額減税を受けている会社員などがふるさと納税や医療費控除等のために確定申告をする場合に、

うっかり記載を失念してしまうと、減税効果がなくなってしまいます。

また、所得税額から控除しきれない定額減税の金額があるときは不足額が市区町村から給付されますが、確定申告を行う場合には、正確な記載がないと不足額給付に漏れが生じる可能性があります。

定額減税の項目記載については慎重に行いましょう。

(T. I.)