令和4年度税制改正により、記帳義務の適正な履行を担保するため、申告所得税、法人税・地方法人税、消費税の税務調査において、

税務職員から売上(業務収入含む)に関する調査に必要な帳簿の提示等を求められ、かつ、次のいずれかに該当する場合には、

過少申告加算税・無申告加算税(以下過少申告加算税等)の割合が10%または5%加重されることとなりました。

①帳簿の提示等をしなかった場合

→過少申告加算税等の割合が10%加重

②帳簿への売上金額の記載等が、本来記載等をすべき金額の2分の1未満の場合

→過少申告加算税等の割合が10%加重

③帳簿への売上金額の記載等が、本来記載等をすべき金額の3分の2未満の場合

→過少申告加算税等の割合が5%加重

この制度のQ&Aが国税庁のHPで公表されています。

Q&Aでは制度の概要、対象となる者・売上の範囲、帳簿の範囲、など全20のQ&Aが収められています。

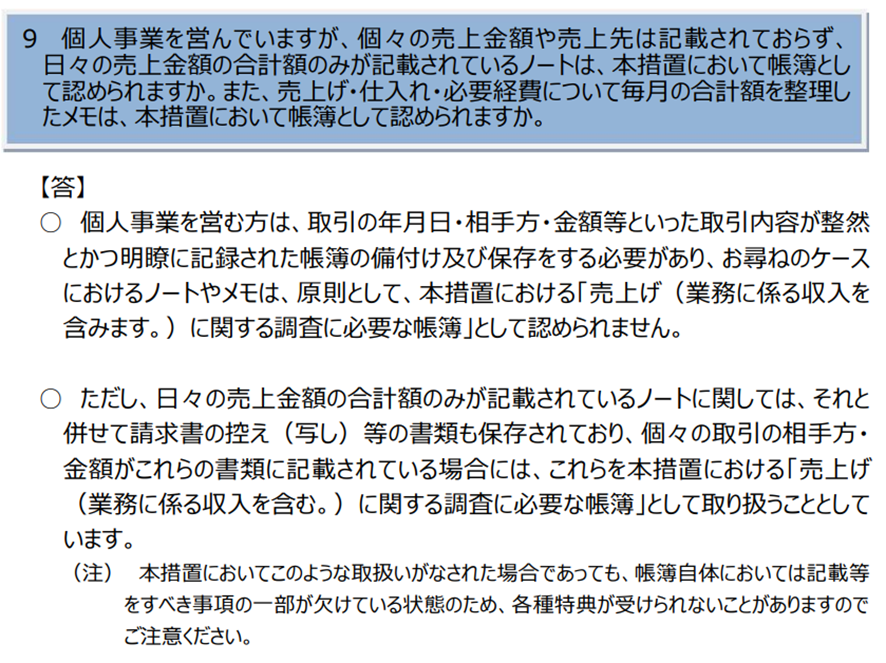

参考事例としてQ&A9を添付します。

そのほか、個人事業の方の場合、認められる帳簿の範囲としてQ&A10と11が参考になります。

この措置は、平成6年1月1日以後に法定申告期限が到来する申告所得税、法人税・地方税、消費税について適用されます。

Q&Aにも記載がありますが、思わぬ形で加算税が加重されないようにするためにも、取引の年月日・相手方・金額等の取引に関する事項について記載等がされた帳簿をを適切に備付け・保存することが必要です。

(T. I.)