インボイス制度(適格請求書保存方式)とは

インボイス制度とは令和5年10月1日から導入された消費税に関する制度です。これまでは、支払先が消費税の課税事業者かどうかに関係なく課税取引については仕入税額控除を取ることが可能でした。しかしながら、当該制度の施行により、今後は、消費税の免税事業者や消費者など、適格請求書発行事業者以外の者(以下、「免税事業者等」という)から行った課税仕入は、原則として仕入税額控除の適用を受けることができません。

不動産賃貸業のうち、住宅用の家賃の支払いは消費税の課税対象外取引のため影響はありませんが、事務所等の家賃の支払いについては、消費税の課税取引のため、貸主が免税事業者である場合には、借主は仕入税額控除を適用できなくなります。

そのため、事務所貸等を行うオーナーにとっては、物件の競争力や収益力に影響が出る可能性があります。

インボイス制度導入による、免税事業者との取引による増税の影響

❶.インボイス制度導入前の免税事業者等との課税取引

単位(万円)

❷.インボイス制度導入後の免税事業者等との課税取引

•インボイス制度の導入後、上記事例では免税事業者等との取引により消費税の負担が40万円(❷と❶の消費税の差額)増加する

•インボイス制度の導入後、仕入税額控除を行えない課税仕入に係る消費税額相当は費用になり、所得税等は12万円減額するが、税金合計としては、28万円(消費税増額40万円-所得税等減額12万円)の負担増となる

インボイス登録により、免税事業者が課税事業者を選択した場合

❸.インボイス登録しない免税事業者の場合

単位(万円)

❹.インボイス登録して課税事業者となる場合

・❸のように、インボイス制度を導入しない免税事業者の場合は、これまで同様に消費税の負担がないことから消費税相当額は収入や費用となる

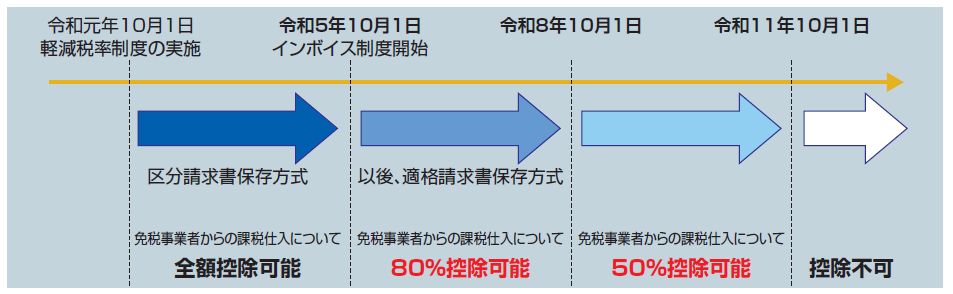

免税事業者からの課税仕入に係る経過措置

免税事業者等からの課税仕入については、原則として仕入税額控除を行えないものの、納税者への負担の影響を考慮して下記の経過措置が設けられています。

❺.インボイス登録していない免税事業者からの課税仕入【経過措置】

単位(万円)

・インボイス制度の導入後、上記事例では免税事業者等からの課税仕入高に係る消費税のうち80%(令和5年10月1日から令和8年9月30日まで)が仕入税額控除可能となり、増税による負担額が軽減される

免税事業者がインボイス登録をした場合の負担軽減措置

令和5年10月1日から令和8年9月30日までの日の属する課税期間においては、免税事業者がインボイス登録したことで課税事業者となった場合には、その課税期間における課税売上高に係る消費税額の2割を納付税額とすることができる経過措置があります(2割特例)。

上記の特例は、免税事業者がインボイス登録により課税事業者になる方を対象としているため、基準期間の課税売上高が1000万円を超える事業者や、課税事業者選択届出書の提出により課税事業者となっている方、課税期間の特例の届出をしている方は対象となりません。課税売上に係る消費税額から控除する課税仕入等に係る消費税額を仕入税額控除といいます。また、仕入税額控除額の計算は、課税期間中の総売上高のうち課税売上高が占める割合(課税売上割合)が95%以上であるかどうかにより、次のように区分されます。

❻.免税事業者がインボイス登録した場合【経過措置】

単位(万円)

・課税売上高の20%(18万円)を納税額とする経過措置により、免税事業者がインボイス登録により課税事業者については負担額が軽減される

・当該特例は、消費税の申告を行う都度、適用を受けるかどうかの選択が可能となる

簡易課税制度を選択している場合

・簡易課税制度は、基準期間の課税売上高が5000万円以下である場合に届出書を提出することで、みなし仕入率を利用して消費税額を計算することができる制度です。

・簡易課税制度を利用する場合は、原則、適用年度の前日までに「消費税簡易課税制度選択届出書」を提出する必要がありますが、免税事業者がインボイス登録して課税事業者になる場合には、提出年度から簡易課税制度を適用することができます。

・簡易課税制度を適用する場合は、課税売上高に係る消費税額にみなし仕入率を乗じた額を控除対象仕入税額とするため、適格請求書等の保存が不要とされているため、事務負担の軽減を図ることができます。

・免税事業者がインボイス登録して課税事業者になる場合には、2割特例と、みなし仕入率の有利な方を選択することができることから、みなし仕入率90%の卸売業以外は、2割特例を適用することが考えられます。

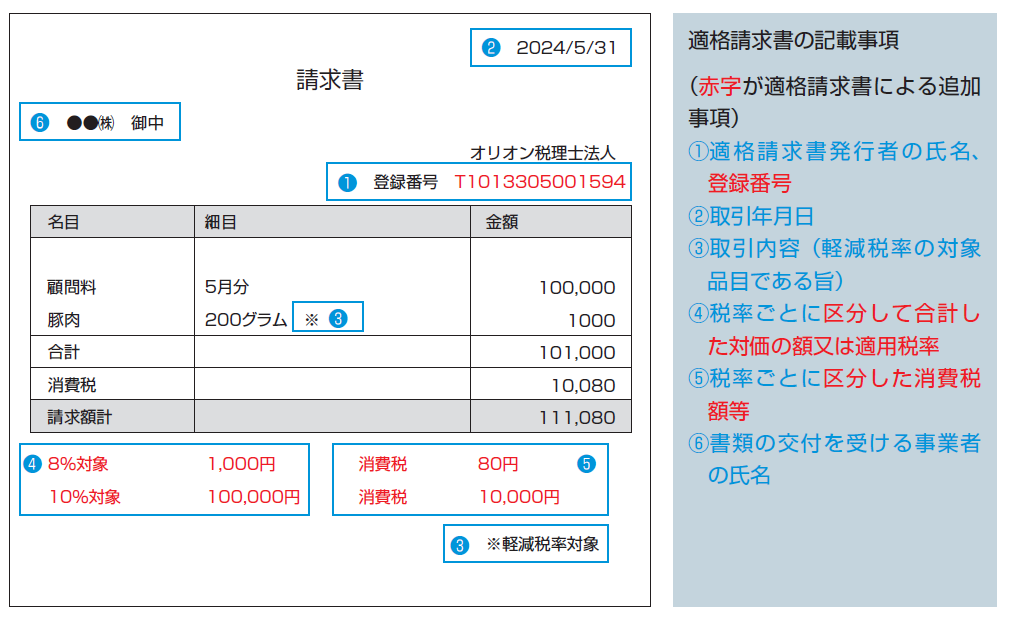

適格請求書のイメージ

・買手が仕入税額控除を受けるためには、帳簿の他に売手から交付を受けた「適格請求書」等の保存が必要になります

・令和5年10月1日より開始されています

・適格請求書とは、登録番号が記載された、請求書や納品書その他これらに類するものをいいます

・適格請求書を交付することができるのは税務署長の登録を受ける必要があります

・不特定多数の者に対して販売する小売業、飲食店業、タクシー業等に係る取引については、適格請求書に代えて、適格簡易請求書を交付することができます

・適格簡易請求書は、下記❻の「書類の交付を受ける事業者の氏名」が不要となります