概要と適用要件

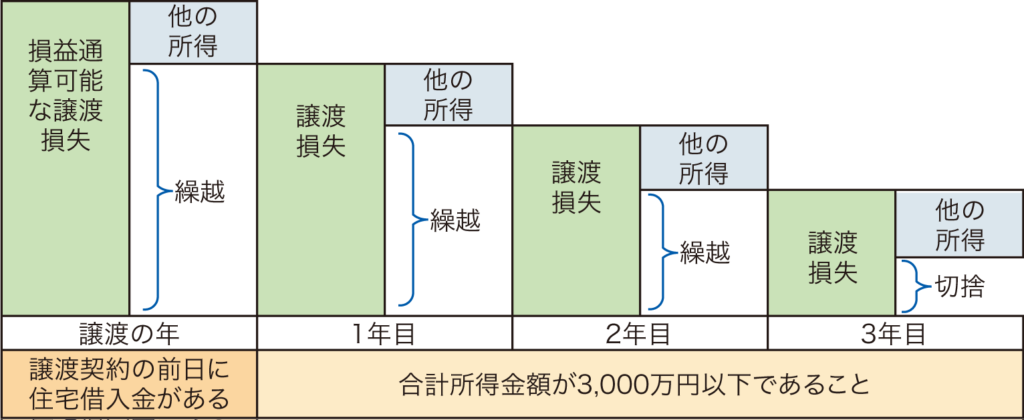

自宅を売却されて売却損が生じた場合で、売却代金をもってしても住宅ローンを完済できない場合、一定の要件を満たすことで自宅の売却損を給与所得や事業所得等の他の所得と相殺(以下、「損益通算」という)することで税金を減額することができます。また、損益通算しきれない損失は翌年以降3年間繰越し、翌年以降の所得と損益通算することができます。

下記チェック項目全てYesであれば、損益通算・繰越控除特例の対象になります。

譲渡資産

- 居住していた家屋(2つ以上、居住用の家屋がある場合は、主として居住している1ヵ所のみが特例の対象となる)の売却である

- 居住の用に供さなくなった日から3年を経過する日の属する年の12月31日までの間に売却している

- 居住用家屋の敷地や借地権を売却する場合は、家屋とともに売却している

- 居住用家屋を取り壊している場合には取壊した日から1年以内に売買契約が締結され、かつその敷地を2.の期間内に売却している

- 家屋を取り壊してから売買契約を締結した日までに、その敷地を貸駐車場等の用に供していない

留意事項

- 売却相手が配偶者や親・子など直系血族、生計を一にする親族、同族会社等でない

- 令和7年12月31日までに譲渡している

- 合計所得金額が3,000万円を超える年は損益通算できない

(注)譲渡の年は、合計所得金額が3,000万円を超えていても損益通算可能 - 本特例適用の前年、前々年に3,000万特別控除、自宅の買換特例等の特例を受けていない

- 本特例適用の前年以前3年以内の年において生じた他の居住用財産の譲渡損失について、本特例又は自宅の買換え損失の適用を受けていない

所有期間

- 譲渡した年の1月1日で、家屋と敷地の所有期間がともに5年超である

居住期間

- 制限なし

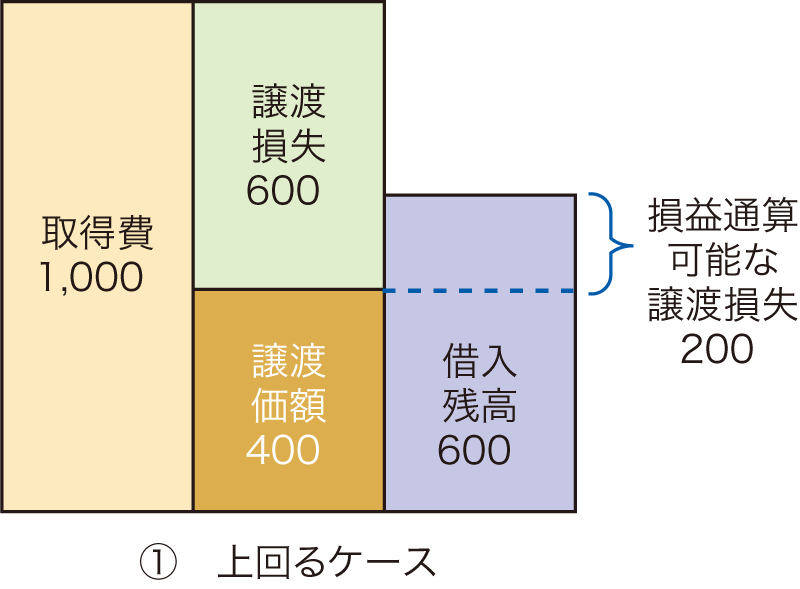

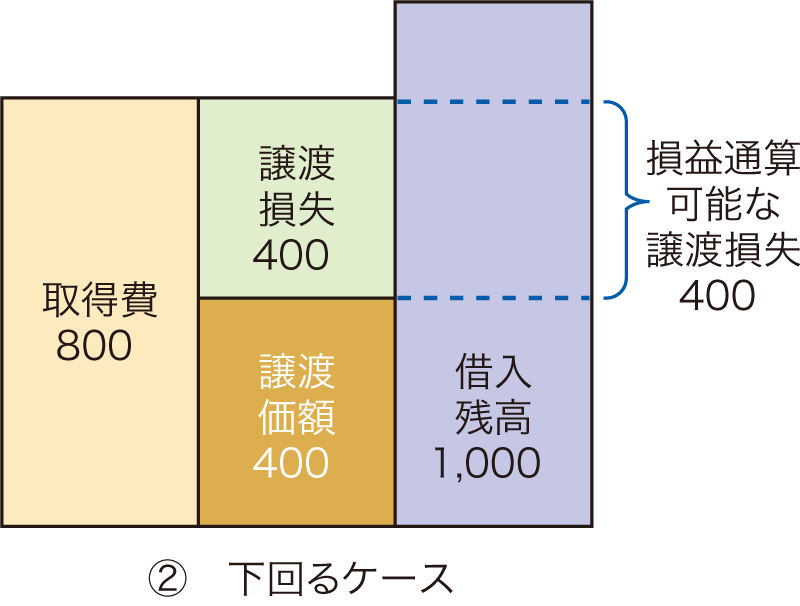

損益通算

以下のいずれか少ない金額

- 譲渡所得の金額の計算上生じた損失の金額

- 譲渡資産に係る一定の住宅借入金の金額から譲渡資産の譲渡対価の額を控除した残額

対象税額

- 控除対象税額は、所得税(復興特別税)、住民税

借入

譲渡契約を締結した日の前日において、当該譲渡資産に係る一定の住宅借入の残高がある

(注)一定の住宅借入とは、金融機関等から借入れたもので償還期間が10年以上のものをいいます。なお、借入残高の額は問いません。

譲渡損失と譲渡価額の合計が借入残高を➀上回るケース、②下回るケース

損益通算及び繰越控除のイメージ図

計算事例

Q1.

Aさんは、平成30年8月に8,000万円(減価償却調整額7,500万円)で購入したマンション(居住用)を、令和6年4月に5,000万円で売却する契約を締結しました。なお、このマンションの譲渡契約日の前日における住宅ローン(償還期間35年)の残高は6,600万円です。費用としてはこのマンションを売却する際に、仲介手数料99万円と売買契約書にはり付けた収入印紙代1万円(合計100万円)の譲渡費用がかかりました。Aさんは、会社員でこのマンションを売却(譲渡)した収入以外に、給与所得800万円があります。なお、特定居住用財産の譲渡損失・繰越控除の特例の要件は全て満たしています。

A.

| ➀家屋の判定 | 居住の用に供していた家屋 |

| ②所有期間の判定 | 5年8ヵ月>5年超 |

| ③譲渡時期の判定 | R6.4(R7.12までの譲渡が要件) |

| ④損益通算可能限度額 | ⅰ)譲渡損失 5,000万円ー(7,500万円+100万円)=△2,600万円 ⅱ)借入超過 6,600万円ー5,000万円=1,600万円 ⅲ)通算限度額 1,600万円<2,600万円 判定:1,600万円 |

| ⑤損益通算 | 800万円ー1,600万円=△800万円 |

| ⑥翌期繰越損失 | 800万円 |

Q2.

Aさんが昨年自宅を処分して生じた損失のうち、控除しきれなかった金額(800万円)について、令和7年も確定申告をして、損益通算する予定です。Aさんの今年の給与所得は1,000万円で源泉所得税額は164万円でした。なお、所得控除は基礎控除の48万円のみです。

下の表は、総合課税の所得税率表になります。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 0〜195万円 | 5% | 0万円 |

| 195〜330万円 | 10% | 9.8万円 |

| 330〜695万円 | 20% | 42.8万円 |

| 695〜900万円 | 23% | 63.6万円 |

| 900〜1,800万円 | 33% | 153.6万円 |

| 1,800〜4,000万円 | 40% | 279.6万円 |

| 4,000万円〜 | 45% | 479.6万円 |

A.

| ➀給与所得 | 1,000万円 |

| ②損益通算 | 1,000万円ー800万円=200万円 |

| ③課税所得 | 200万円ー48万円=152万円 |

| ④所得税額 | 152万円×5%=7.6万円 |

| ⑤還付税額 | 164万円ー7.6万円=156.4万円 (確定申告することで上記所得税が還付される) |

確定申告添付書類と留意事項

確定申告に必要な書類です。

申告添付書類

- 特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)

(国税庁HPより入手可能) - 特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書(租税特別措置法第41条の5の2用)

(国税庁HPより入手可能) - 契約日前における住民票の住所と売却した資産の所在地が異なる場合は戸籍の附票等で居住していたことを証明するもの※

- 譲渡資産に係る登記事項証明書(所有期間が5年超であることを確認するため)

- 譲渡資産に係る住宅借入金等の残高証明書(売買契約日の前日のもの)

- 譲渡資産に係る売買契約書

- 譲渡不動産を過去に購入した際の、売買契約書等取得費が把握できる書類

- 譲渡費用の領収書等(司法書士報酬、仲介手数料、印紙代等)

※マイナンバー制度の導入により、平成28年分以降の確定申告から住民票の写しの提出は必要なくなりました。

留意事項

- 損益通算の適用を受けた年分について、上記の全ての書類の添付がある期限内申告書を提出する必要があります。

- 損益通算の適用を受けた年分の翌年分から繰越控除を適用する年分まで連続して確定申告書(損失申告用)を提出する必要があります。