概要と適用要件

自宅を買換えた場合には、一定の要件を満たすことで、売却した自宅の売却益に対する税金を繰延べることができます。

下記チェック項目全てYesであれば、買換特例の対象になります。

譲渡資産の要件

- 居住していた家屋(2つ以上、居住用の家屋がある場合は、主として居住している1ヵ所のみが特例の対象となる)の売却である

- 居住の用に供さなくなった日から3年を経過する日の属する年の12月31日までの間に売却している

- 居住用家屋の敷地を売却する場合は、家屋とともに売却している

- 災害により家屋が滅失している場合は、その敷地を2.の期間内に売却している

- 居住の用に供していた家屋を取壊した場合には、家屋を取壊してから1年以内にその敷地の売却に関する契約が締結され、かつその敷地を2.の期間内に売却している(ただし、取壊し後、敷地を売却するまでの間賃貸した場合は不可)

留意事項

- 売却相手が配偶者や親・子など直系血族、生計を一にする親族、同族会社等でない

- 令和7年12月31日までに譲渡している

- 譲渡資産の譲渡代金が1億円以下である

所有期間

- 譲渡した年の1月1日で、家屋と敷地の所有期間がともに10年超である

居住期間

- 譲渡者の居住の用に供している期間が通算10年以上である

買換資産の要件

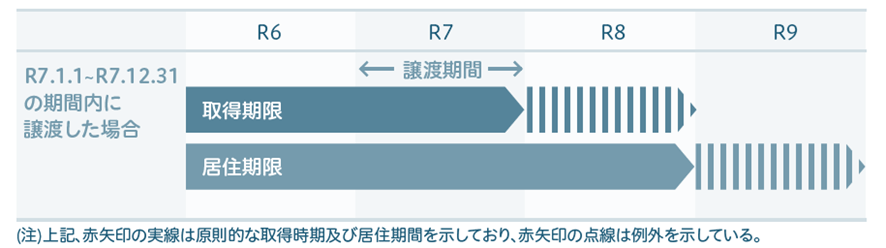

取得期限

- 譲渡の日の属する年の前年の1月1日から譲渡年の12月31日までに取得している

- 譲渡年に取得することができず翌年中に取得する見込みのときは一旦見積額等により申告し、譲渡年の翌年の12月31日まで延長が可能

居住期限

- 買換資産を取得した日から譲渡した年の翌年12月31日までに居住している

- 譲渡年の翌年に買替資産を取得したときは、譲渡年の翌々年12月31日までに居住している

面積制限

- 居住用部分の家屋の床面積50㎡以上(登記簿面積)かつ土地の面積500㎡以下である

経過年数

- 中古のマンション等の耐火建築物は新築後25年以内のもの又は新耐震基準に適合していることが証明されたものである(木造は制限なし)

- 中古のマンション等の耐火建築物以外の場合は、新築後25年以内のもの又は地震に対する安全性に係る規定もしくはこれに準ずる規定に適合したもの

省エネ

- 令和6年1月1日以降に建築確認を受ける住宅(登記上の建築日が令和6年6月30日以前のものを除く)等は一定の省エネ基準を満たしている

取得期限・居住期限の判定イメージ図

計算式

①譲渡代金≦買換資産の取得価額のケース

譲渡資産の譲渡がなかったものとして、譲渡益の課税が繰延べられます。

②譲渡代金>買換資産の取得価額のケース

譲渡代金が買換資産の取得価額を超える分について課税され、残額部分の課税は繰延べられます。

⑴収入金額 = 譲渡代金-買換資産の取得価額

⑵必要経費 = (譲渡資産の取得価額+譲渡費用)×⑴/譲渡代金

⑶ ⑴-⑵ = 長期譲渡所得の金額

計算事例

Q.

Aさんは、15年前に5,000万円(減価償却調整後4,000万円)で購入し居住していたマンションを、令和7年10月に8,000万円で売却しました。費用としてはこのマンションを売却する際に、仲介手数料197万円と売買契約書にはり付けた収入印紙代3万円(合計200万円)の譲渡費用がかかりました。また、同年11月に7,000万円でマンションを購入し、既に居住を開始しています。なお、記載にない特例の要件は全てみなしているものとしており、給与所得等の他の所得については考慮しないものとします。

A.

(1)特別控除・軽減税率

- 家屋の判定

居住の用に供していた家屋- 判定:3,000万円特別控除の対象

- 所有期間の判定

15年>10年超- 判定:軽減税率の対象

- 取得費の計算

8,000万円×5%=400万円<4,000万円- 判定:4,000万円を選択

- 譲渡所得

8,000万円-(4,000万円+200万円)-3,000万円=800万円 - 税率の判定

譲渡所得 800万円≦6,000万円- 判定:14.21%(所得税10.21%、住民税4%)

- 税額計算

800万円×14.21%=113.68万円

(2)居住用財産の買換特例

- 譲渡資産の要件

居住の用に供していた家屋- 所有・居住期間の判定 15年>10年超・10年以上

- 譲渡対価8,000万円<10,000万円

- 譲渡時期R7.10(R7.12までの譲渡が要件)

- 買換資産の要件

- 買換の時期 R7.11(R8.12までの買換が要件)

- 居住の時期 R7.11(R9.12までの居住が要件)

- 譲渡所得

譲渡代金(8,000万円)>買換資産の取得価額(7,000万円)- i)収入金額 8,000万円-7,000万円=1,000万円

- ii)譲渡費用 (4,000万円+200万円)×1,000万円/8,000万円=525万円

- iii)長期譲渡所得 1,000万円ー525万円=475万円

- 税率 20.315%(所得税15.315%、住民税5%)

- 税額計算 475万円×20.315%=96.49万円(百円未満切捨て)

(3)有利判定

- 3,000万円特別控除・軽減税率による税額 113.68万円

- 居住用財産の買換特例による税額 96.49万円

- 判定:買換特例を利用した方が有利である

確定申告添付書類

申告添付書類

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

(国税庁HPより入手可能) - 譲渡資産に係る登記事項証明書(所有期間が10年超であることを確認するため)

- 契約日前における住民票の住所と売却した資産の所在地が異なる場合は戸籍の附票等で居住していたことを証明するもの(居住期間が10年以上であることを確認するため)※

- 譲渡資産に係る売買契約書(譲渡対価が1億円以下であることを確認するため)

- 取得した買換資産に係る登記事項証明書、売買契約書の写し等(50㎡以上等の面積要件基準や新耐震基準等を確認するため)

- 譲渡不動産を過去に購入した際の、売買契約書等取得費が把握できる書類

- 譲渡費用の領収書等(司法書士報酬、仲介手数料、印紙代等)

- 翌年中に買換え資産を取得する見込みの場合は、上記5に代えて「買換(代替)資産の明細書」(この場合、代替資産を取得した日から4ヵ月以内に5を提出する必要がある)

※マイナンバー制度の導入により、平成28年分以降の確定申告から住民票の写しの提出は必要なくなりました。