対象となる財産及び債務

相続税は、亡くなった人(以下、「被相続人」という)から相続または遺贈により、財産を取得した人(以下、「相続人」という)に課税される税金をいいます。相続が開始すると、遺言や遺産分割協議によって財産や債務を誰が相続するかを決める必要があります。この場合、民法上の相続財産と相続税法上で課税される相続財産に一部異なるケースもあります。両者の違いを意識しながら、下記表の「相続税」欄に○のある相続財産の「評価額」を計算してください。最終的に⑤課税遺産額が正数になる場合には、相続税が課税される可能性があります。相続税がどのぐらいかかるのかを確認したい場合には、下記の相続税の早見表からおおよその税額を把握してください。

①財産

| 項目 | 民法 | 相続税 | 備考・評価方法 |

|---|---|---|---|

| 現金預金 | 〇 | 〇 | 手元現金も対象 |

| 土地 | 〇 | 〇 | 路線価または固定資産税評価 |

| 家屋 | 〇 | 〇 | 固定資産税評価 |

| 有価証券 | 〇 | 〇 | 未上場株式を含み、上場株式等は時価評価 |

| 事業用資産 | 〇 | 〇 | 個人事業を行い、事業用資産を所有している |

| 家財道具等 | 〇 | 〇 | 家財・ゴルフ会員権・車・書画骨董等 |

| 死亡退職金・死亡保険金 | × | 〇 | 500万円×法定相続人数の非課税枠あり |

| 保険契約上の権利 | 〇 | 〇 | 保険金の支払いがなくても、解約返戻金で評価 |

| 墓所等 | 〇 | × | 相続税法上は原則非課税 |

| 3年内贈与・精算課税贈与 | △ | 〇 | 民法上は特別受益のみ相続財産 |

| 配偶者居住権 | 〇 | 〇 | 令和2年4月1日より施行 |

②債務・葬式費用

| 項目 | 民法 | 相続税 | 備考・評価方法 |

|---|---|---|---|

| 借入金 | 〇 | 〇 | 死亡により保険で返済される団信ローン除く |

| 未払金等の支払債務 | 〇 | 〇 | 事業性債務、未払医療費、公租債務等 |

| 葬儀費用 | × | 〇 | 相続税では一定の範囲のみ債務となる |

③遺産額 ①-②円

④非課税枠(基礎控除額)=3,000万円+法定相続人×600万円

⑤課税遺産額=③-④円

※⑤が正数の場合には相続税が課税される

相続税の非課税枠(基礎控除額)

相続税は全ての人に生じるのではなく、下記のような一定の非課税枠(基礎控除額)があります。遺産額がこの非課税枠の範囲内であれば、原則として相続税の負担はなく、申告も必要ありません。

相続税の非課税枠(基礎控除額)

3,000万円+600万円×相続人数(養子の人数制限あり)

ワンポイントメモ

相続税の基礎控除額を計算する場合に、養子が複数いる場合には下記のような制限があります。

➀被相続人に実子がいる場合には1人まで。②被相続人に実子がいない場合には2人まで。

相続税の求め方

課税遺産額(遺産額より非課税枠(基礎控除額)を控除した価格)を求めたあと、下記の手順で税額を求めます。

①相続税の総額の計算

- 各法定相続人の取得金額 : 課税遺産額×各人の法定相続割合

- 各法定相続人の相続税額 : 各法定相続人の取得金額×税率-控除額

- 相続税額合計 : 2.で算出した各法定相続人の相続税の合計額

②各人の納税負担額の計算

- 各人の相続税額の計算 : 相続税額合計(上記①3.)×各人の実際取得遺産額 / 遺産額

- 各人の納付税額 : 1.により各人の相続税額を算出した額に、以下の加減算を調整した金額が納付税額となる

| (1)相続税額の2割加算 | 被相続人の一親等の血族(代襲相続人の孫を除く)以外の兄弟等が法定相続人の場合、相続税額に2割加算される |

| (2)贈与税額控除 | 被相続人から相続開始前3年以内に暦年贈与により取得した財産があるときは、遺産額に贈与時の評価額で加算するとともに、贈与時に納税した贈与税額を相続税から控除する※ |

| (3)配偶者の税額軽減 | 被相続人の配偶者が相続した遺産額が下記の金額のどちらか多い金額までは相続税が課税されない ❶1億6千万円、❷配偶者の法定相続分相当額 |

| (4)未成年者控除 | 日本国内に住所を有している相続人等で相続や遺贈を受けたとき20歳未満(令和4年4月1日以降の相続または遺贈については18歳未満)である人は、成人になるまでの年数1年につき10万円が相続税から控除される 年数1年未満の期間があるとき、例えば未成年者の年齢が12歳8ヵ月の場合は、12歳として80万円((20歳-12歳)×10万円)が税額控除される なお、未成年者の相続税から控除しきれない金額は扶養義務者の相続税から控除できる |

| (5)障害者控除 | 日本国内に住所を有している相続人等で相続や遺贈を受けたときに障害がある人で、かつ法定相続人である場合は、その障害者が85歳になるまでの年数1年につき10万円(特別障害者の場合は1年につき20万円)が相続税から控除される 年数1年未満の期間があるとき、例えば障害者の年齢が75歳2ヵ月の場合は、75歳とし100万円(特別障害の場合は200万円)が税額控除される なお、障害者の相続税から控除しきれない金額は扶養義務者の相続税から控除できる |

| (6)相次相続控除 | 被相続人が本相続開始前10年以内に、相続人として相続や遺贈等によって財産を取得し、かつ相続税が課されていた場合には、当該10年以内に相続税が課税されていた財産につき一定額が控除される |

| (7)相続時精算課税分控除 | 被相続人から相続時精算課税により贈与を受けた財産があるときは、遺産額に贈与時の評価額で加算するとともに、贈与税を負担していた場合には、贈与時に納税した贈与税額を相続税から控除するなお、上記税額控除をすべて差引、最後に当該贈与税を控除した場合で、相続税がマイナスになる場合には当該贈与税相当額が還付される※ |

| (8)外国税額控除 | 被相続人が国外財産を有していた場合で、当該所在地国で相続税が課されていた場合には、二重課税を緩和するため一定の要件を満たす場合に限り、日本の相続税額から控除することができる |

計算事例

Q.

甲氏(被相続人)が亡くなり相続税の申告が必要になりました。遺産額は総額1億2千万円、相続人は配偶者と長男、次男の3名です。遺産分割協議により、配偶者は9000万円、子2名は各1500万円を相続することにしました。

A.

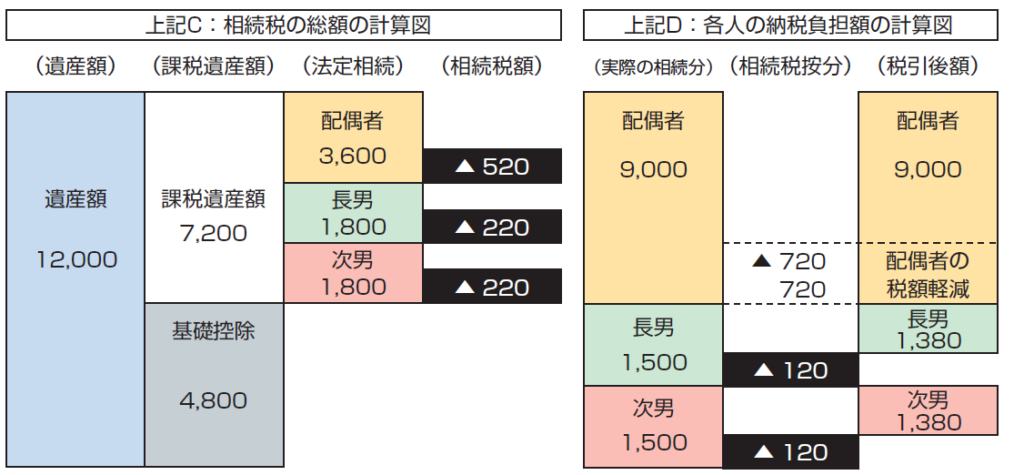

A 遺産額総額 12,000万円

B 課税遺産額 7,200万円(12,000万円 - 基礎控除(3,000万円+3名×600万円))

C 相続税の総額 960万円(下記表を参照)

| No. | 続柄 | 備考 | 配偶者 | 長男 | 次男 | 合計 |

|---|---|---|---|---|---|---|

| 1 | 法定相続割合 | 1/2 | 1/4 | 1/4 | 1 | |

| 2 | 課税遺産額 | 上記B×1 | 3,600 | 1,800 | 1,800 | 7,200 |

| 3 | 税率 | 税率表参照 | 20% | 15% | 15% | |

| 4 | 控除額 | 税率表参照 | 200 | 50 | 50 | |

| 5 | 相続税総額 | 2×3-4 | 520 | 220 | 220 | 520 |

D 各人の納税負担額 配偶者 0円、長男120万円、次男120万円(下記表を参照)

| No. | 続柄 | 備考 | 配偶者 | 長男 | 次男 | 合計 |

|---|---|---|---|---|---|---|

| 6 | 実際の相続分 | 9,000 | 1,500 | 1,500 | 12,000 | |

| 7 | 相続割合 | 6/A | 75.0% | 12.5% | 12.5% | 100% |

| 8 | 相続税額 | 相続税総額×7 | 720 | 120 | 120 | 960 |

| 9 | 配偶者の税額軽減 | ※ | -720 | -720 | ||

| 10 | 相続税額 再計 | 8-9 | 0 | 120 | 120 | 240 |

※配偶者の税額軽減・・・配偶者は 法定相続分6,000万円(12,000万円×1/2)と1億6千万円のうち、いずれか多い金額までは相続税は課されないことから本件は相続税は課税されない

相続税の税率表

| 法定相続分に応ずる課税遺産額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 10,000万円以下 | 30% | 700万円 |

| 20,000万円以下 | 40% | 1,700万円 |

| 30,000万円以下 | 45% | 2,700万円 |

| 60,000万円以下 | 50% | 4,200万円 |

| 60,000万円超 | 55% | 7,200万円 |

相続税の早見表

相続税は遺産額と相続人の構成によって、その総額が算出されます。そして算出された相続税の総額を、取得した遺産額の割合に応じて相続人に按分することで各相続人の個別負担額を計算します。

相続税総額の早見表は次のとおりとなります。上記対象となる財産及び債務から算出した③遺産額と近似する遺産額と、法定相続人の構成数が一致する箇所が課税されるおおよその相続税額となります。

なお、相続税の計算は法定相続を前提とし、配偶者の税額の軽減特例を適用するものとします。

| (基礎控除前) 遺産額 | 配偶者あり 子1人 | 配偶者あり 子2人 | 配偶者あり 子3人 | 配偶者なし 子1人 | 配偶者なし 子2人 | 配偶者なし 子3人 |

|---|---|---|---|---|---|---|

| 4,000 | 0 | 0 | 0 | 40 | 0 | 0 |

| 5,000 | 40 | 10 | 0 | 160 | 80 | 20 |

| 6,000 | 90 | 60 | 30 | 310 | 180 | 120 |

| 7,000 | 160 | 113 | 80 | 480 | 320 | 220 |

| 8,000 | 235 | 175 | 138 | 680 | 470 | 330 |

| 9,000 | 310 | 240 | 200 | 920 | 620 | 480 |

| 10,000 | 385 | 315 | 263 | 1,220 | 770 | 630 |

| 12,500 | 630 | 524 | 446 | 1,970 | 1,260 | 1,005 |

| 15,000 | 920 | 748 | 665 | 2,860 | 1,840 | 1,440 |

| 20,000 | 1,670 | 1,350 | 1,218 | 4,860 | 3,340 | 2,460 |

| 25,000 | 2,460 | 1,985 | 1,800 | 6,930 | 4,920 | 3,960 |

| 30,000 | 3,460 | 2,860 | 2,540 | 9,180 | 6,920 | 5,460 |

| 40,000 | 5,460 | 4,610 | 4,155 | 14,000 | 10,920 | 8,980 |

| 50,000 | 7,605 | 6,555 | 5,963 | 19,000 | 15,210 | 12,980 |

| 75,000 | 13,500 | 11,995 | 11,010 | 32,070 | 27,000 | 23,490 |

| 100,000 | 19,750 | 17,810 | 16,635 | 45,820 | 39,500 | 35,000 |

上記表の見方

例1)遺産額1.5億円で、法定相続人は配偶者と子供2人のケース:相続税総額 748万円

例2)遺産額8千万円で、法定相続人は子供3名(うち養子2名)のケース:相続税総額 470万円※

※被相続人に実子がいる場合、税務上の基礎控除の算定における養子の数は1名で計算する。

(注)法定相続人が直系尊属や兄弟姉妹になる場合、または法定相続分以外で相続する場合には、上記早見表から相続税総額を確認できないため、相続税の簡易シミュレーションよりご確認ください。