概要

親や祖父母が所有する不動産を子や孫名義にしたい、或は夫名義の不動産を妻名義にしたいという問い合わせがよくあります。このように、名義変更するためには売買や贈与などが考えられます。この際に、譲受者に有利になるような取引価格により売買を行うと、低額譲渡とみなされる可能性があります。

親族間等における低額譲渡とは、時価の1/2に満たない著しく低い価額で取引する場合等をいいます。親族間等における売買取引が低額譲渡に該当するものと税務署に認定された場合、売却による譲渡損がなかったものとみなされます。更に、相続税法上はみなし贈与と認定され贈与税が課税される場合があります。

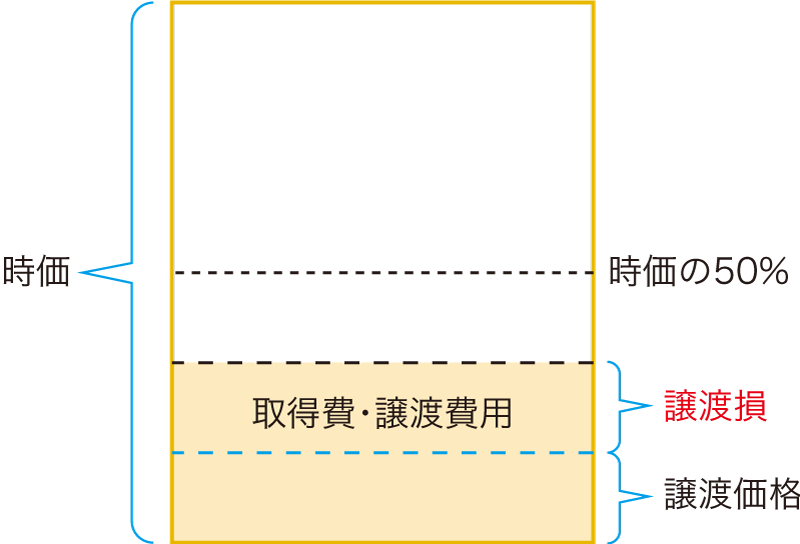

譲渡損がなかったものとみなされる低額譲渡(所得税)

譲渡価格<譲渡時の時価×1/2のケース

左記の図のように、譲渡価格が譲渡時の時価の1/2未満の場合には、譲渡損がなかったものとみなされます。

ただし、譲渡者の取得費を引継ぐことが可能なので、将来親族外へ譲渡をする際は、当初所有者の購入価格をもって取得費とすることができます。一方で、譲渡時の時価の1/2未満の譲渡価格であっても譲渡益が出る場合は、譲渡益に対して所得税が課税されます。

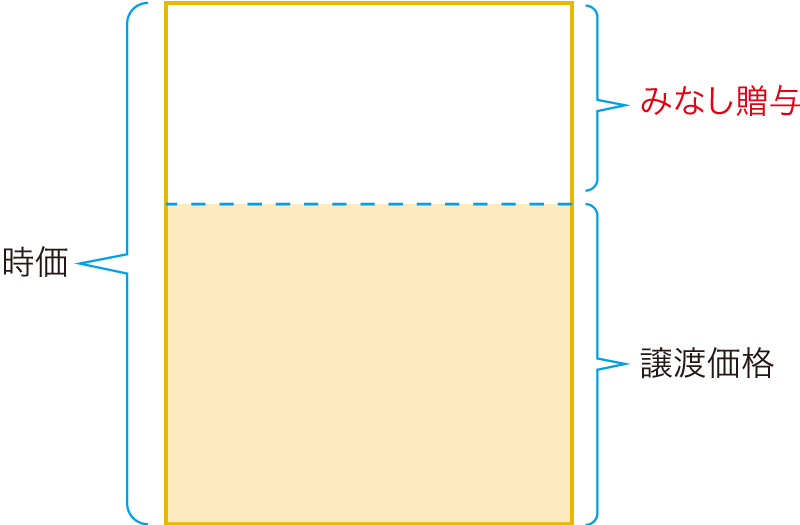

低額譲渡によるみなし贈与(贈与税)

親族間等の間で、時価よりも著しく低い価格で売買を行った場合(低額譲渡)、譲渡者から譲受者に贈与があったものとみなされ、贈与税が課税されます。この際に注意しなければならないことは、所得税法上は、「著しく低い価額」を時価の1/2未満と規定しているのに対して、相続税法上では具体的な規定はなく、個々の取引について取引の事情や関係等を総合的に勘案して判断することになります。

また、みなし贈与の場合、土地・家屋の時価は、相続税評価額を利用することが出来ず、通常の取引価額(時価)と譲渡価格の差額に対して贈与税が課税されます。

みなし贈与のポイント

- 譲渡価格と時価の差額がみなし贈与として課税されます(時価の1/2未満等の規定はありません)。

- 時価は通常の取引価額をいい、土地・家屋の評価方法の相続税評価額ではありません。従って、贈与税の負担額が単純贈与に比べ増える可能性が大きくなります。

- 資力を喪失して債務の弁済が困難な場合に扶養義務者から譲り受ける場合等は課税されません。