概要

不動産を売却した場合の売却益を、税務上は一般的に譲渡所得といいます。譲渡所得については、原則、給与所得等の他の所得とは分離して不動産は不動産の譲渡所得のみで所得税・住民税を計算します。売却損が生じた場合には、確定申告をする必要はありませんが特例を受ける場合(自宅の買替え損失、自宅の売却損失)等には申告が必要になります。

計算式

譲渡所得=譲渡収入金額-(取得費※1+譲渡費用※2)

※1 取得費

取得費とは、売却した不動産を買ったときの購入代金や、購入手数料などの資産の取得に要した金額に、その後支出した改良費、設備費を加えた合計額をいいます。なお、建物の取得費は、所有期間中の減価償却費相当額を差し引いて計算します。また、土地や建物の取得費が不明な場合や、実際の取得費が売却価額の5%よりも少ないときは、売却価額の5%を取得費(概算取得費)とすることができます。

※2 譲渡費用

譲渡費用とは、不動産の売却時に要した費用をいいます。仲介手数料、測量費、売買契約書の印紙代等、土地を売るときの建物の取壊し費用等をいいます。

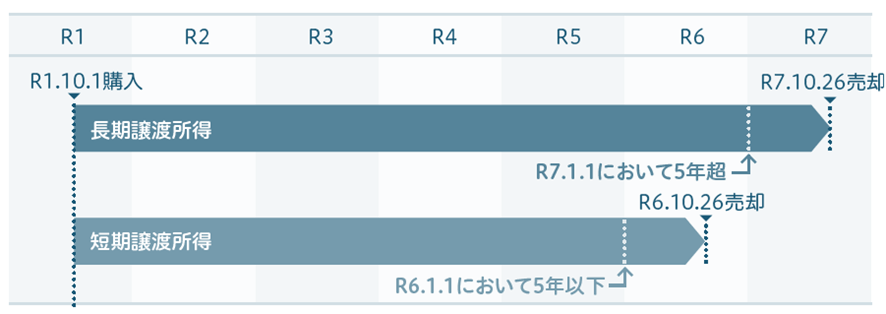

長期譲渡所得と短期譲渡所得の区分

計算式

税額=譲渡所得 × 税率(所得税・住民税)

不動産を売却したときの譲渡所得は、次のとおり所有期間※によって長期譲渡所得と短期譲渡所得の二つに区分し、税金の計算も別々に行います。なお、自宅の売却については、一定の要件を満たした場合に、さらに特別控除や軽減税率の特例等があります。

※「所有期間」とは、土地や建物の取得の日から引き続き所有していた期間をいいます。この場合、相続や贈与により取得したものは、原則として、被相続人や贈与者の取得した日から計算することになっています。

| 長期譲渡所得 | 短期譲渡所得 | |

|---|---|---|

| 所有期間の判定 | 譲渡した年の1月1日において所有期間が5年を超えるもの | 譲渡した年の1月1日において所有期間が5年以下のもの |

| 税率 | 20.315% (所得税15%〔※15.315%〕、住民税5%) | 39.63% (所得税30%〔※30.63%〕、住民税9%) |

※平成25年から令和19年までは、復興特別所得税として各年分の基準所得税額の2.1%を所得税と合わせて申告、納付することになります(以下同様)。

計算事例

Q.

Aさんは、令和元年10月に3千万円で購入した土地を、令和7年5月に5千万円で売却しました。この土地を売却する際に、仲介手数料100万円、測量費80万円かかりました。なお、給与所得等の他の所得については、考慮しません。

A.

| 1.所有期間の判定 | 令和7年1月1日において5年超保有 判定:長期譲渡所得 |

| 2.譲渡所得 | 5,000万円ー(3,000万円+100万円+80万円)=1,820万円 |

| 3.税率 | 長期譲渡所得の税率 20.315%(所得税15.315%・住民税5%) |

| 4.税額 | 1,820万円×20.315%=369.73万円(百円未満切捨て) |

確定申告添付書類と留意事項

留意事項

- 不動産売買時に、未経過期間に対応する固定資産税相当額を収受した場合には、売買代金に加えて申告する必要があります。

- 建物については減価償却が必要になります。居住用建物の場合には、耐用年数の1.5倍に相当する年数により減価償却を行います。

- 概算取得費(譲渡価額の5%)を適用した場合には、登記費用、造成費用、改良費等を取得費に含めてはいけません。

- 今回、譲渡した不動産を過去に取得した際に、買換や交換特例を利用している場合には、取得費を調整する必要があります。ただし、概算取得費を選択する場合は、調整不要となります。

- 1年の間に建物を2つ以上売却した場合、短期譲渡所得が▲200、長期譲渡所得が500のケースでは、相殺後の300(500-200)について長期譲渡所得の税率で計算します。